今年的8月31日,谭松韵母亲被撞案在四川省某个法院公开审理,审理时间长达9个多小时,全程公开直播,观看的人有1000多万,谭松韵也因此多次上微博热搜。

虽然该案件距离现在已经过去一周的时间了,但我还是想来聊一聊。

因为我发现,随着开庭细节的流出,很多人同情谭松韵的遭遇,痛恨肇事者马某的行为,甚至质疑司法的不公,却忽略了一个最重要的细节。

而这个细节,事关每个人的利益。

2018年12月31日,在泸州市叙永县的某条大街上,肇事者马某酒驾开车,撞伤了包括谭松韵母亲在内一共三个人。

谭松韵的母亲先是做了开颅手术,后来又进了ICU,但在治疗23天后,因为特重型颅脑损伤合并肺部感染伴多器官衰竭身故了。

另外两个人虽然得以存活,伤势也非常严峻。

57岁的杨某,头部严重大出血,一只胳膊骨折,腿部多处骨裂,经历了开颅手术和骨折手术,现在仍然留有后遗症,而且因为体内有钛板,无法用力。

另一位受害者,62岁,车祸后颅内大出血,无法及时做手术,耽误了做手术的时间,造成小腿僵硬,直到现在也没有康复完全,走路一瘸一拐。

在这一年半里,这位男士每天都要被医生暴力掰开两只僵硬的小腿,常常痛得满头大汗,在加上好友的离世,让他非常悲观抑郁,曾经多次想要自杀。

而他的儿媳妇为了照顾他,每天不停奔波,结果不幸在怀孕的第5个月流产了。

这3个家庭为了救治他们的家人,花了数十万的医疗费,然而,这些费用却完全由他们自己承担。

车祸发生后,肇事者马某并没有及时救助,而是仓惶逃逸,躲到了泸州的住宅,两天过后,马某在警方的劝服下终于投案自首,曾经主动提出向每个家庭赔偿2万元。

但就这区区的2万元,在这3个家庭巨大的损失面前,又能起到多少作用?

而且马某事后赔了其中一个家庭后,另外两个家庭的赔偿便不了了之。

更关键地是,由于马某是酒驾逃逸,且负有全部责任,医保没有办法报销,商业车险也拒赔。

为什么?

请看《社会保险法》第三十条条款:应当由第三人负担的,不纳入基本医疗保险基金支付范围。

虽然法律还规定,如果第三方不支付,或者是找不到第三方,可以让医保基金先垫付,再找到第三方索赔,但这在现实生活中非常难以实现,像被马某撞伤的三个家庭,也只能自己来承担到目前为止全部的医疗费。

而商业车险则一般都把酒驾、毒驾这种违法犯罪的行为列在了免责条款里,所以马某的商业车险也赔不了。

可以看到,在这种酒驾逃逸的案件中,医保和商业车险能起到的作用实在是太小了。

谭松韵家庭的收入虽然比大多数普通人要高,但也因为这件事损失了不少,而另外两个家庭都是普通的工薪阶层,面对如此高的医疗费,以及接下来漫长的康复护理,压力可想而知。

而因为酒驾逃逸而惨糟拒赔的事情,现实中却非常地常见。

2019年的一天,17岁的高中生鹤潆结束了课程,和往常一样步行回家,结果在过马路的时候,被醉驾、闯红灯的华某撞成了植物人,直到今年的6月她仍然处于昏迷状态。

后来华某被判了2年有期徒刑,而且负担鹤潆的所有医疗费,但他根本无力赔偿。

虽然华某有商业车险,由于他的行为不在保险的保障范围内,保险公司也拒赔,再加上医保也无法报销,最后是鹤潆的家庭独自承担了所有的医疗费。

但鹤滢此次治疗花了多少钱呢?

150多万。

她的父母为了给她治病,变卖了所有家产,借遍了亲朋好友,如今负债30多万。

但更令这家人悲痛的是,鹤潆这150万的支出并不是尽头。

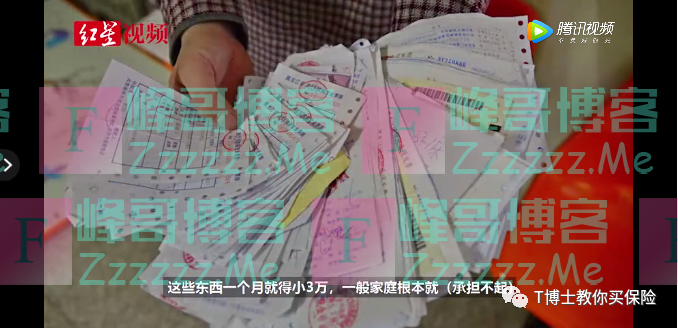

据鹤潆的主治医生称,她的治疗还需要漫长的一两年,在这段时间内,她要使用功能器械、要扎针灸等等,再加上一家的日常开销,每个月的开支至少需要3万元。

面对遥遥无期的医疗费,鹤潆一家迫不得已选择了向法院申请了司法救助,向民政部门申请济贫,还上网众筹。

其实如果治疗费用不高,那么大多普通家庭也能挺过去,但车祸往往非死即伤,需要大量的治疗费,而中国有太多的家庭,连3万的存款都没有,更有甚者,存款为0。

作为一名保险从业人员,每次看到这样的新闻我的内心其实非常难受,所以这次我希望能通过谭松韵母亲被撞一事,唤起大家的保障意识。

有太多太多的人高估了医保,高估了自己的能力,最后被迫陷入了举步维艰的地步,实际上只要买了足额的商业保险,任何一个普通家庭都可以避免这种倾家荡产的悲剧发生。

但商业保险在中国的名声一直很不好,被认为这不赔,那不赔,这些大多来自偏见。

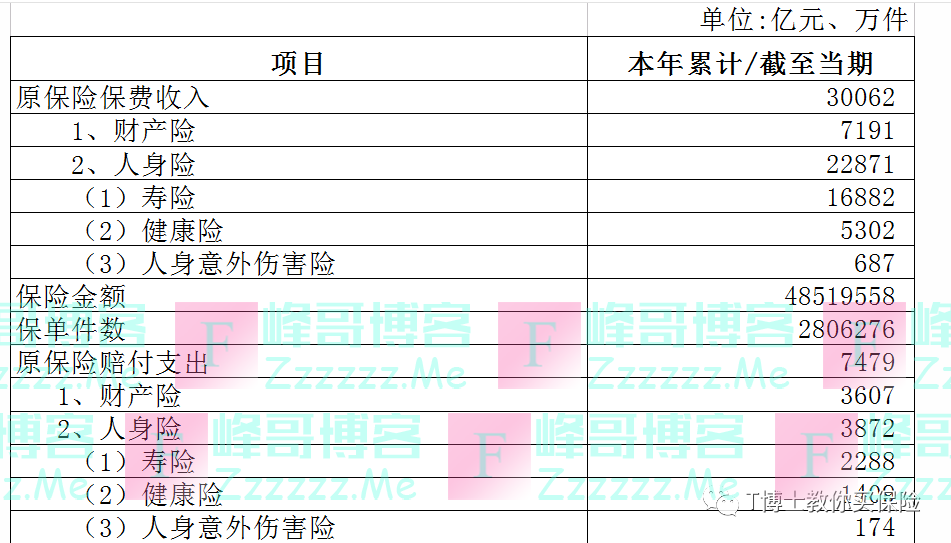

前段时间银保监会发布的数据显示,今年的前7个月,商业保险公司一共赔付了7479亿元,挽救了无数家庭于水深火热之中。

而且根据以往保险公司公布的赔付率,平均100件向保险公司申请理赔的件数中,起码有97件可以获得赔偿,保险公司其实非常不惜赔。

所以接下来,我希望大家能撇开对商业保险的偏见,试图去了解并接受它。它是现代家庭的必须品。

商业保险的种类非常多,险种主要有4类,分别是医疗险、重疾险、意外险和寿险,每类险种的作用差异非常大。

医疗险,你可以把它理解为plus版的医保,换句话说,它能解决大部分医保不能报销的医疗费用,比如很多进口药医保是不报销的,但商业医疗险可以。

有很多百万医疗险一年可以报销两三百万,额度非常高,免赔额是1万,也就是说,除去医保的报销,你再自费1万元,商业医疗险能帮你承担剩下的大部分医疗费用。

说个我前不久看到的一个理赔案例。

有位小朋友,投保了某款商业医疗险,一年最高可以报销100万,免赔额是1万元。

第二年,这位小朋友确诊了左股骨干骨肉瘤,治疗花了12万,医保报销不到5万,最后这份商业医疗险扣了1万元后,赔偿了剩下的6万8。

重点来了,第三年,小朋友的病情复发了,做了左股骨干瘤段截除灭活再植钛板内固定术,花了近20万,医保只报销了区区的2千多元,剩下的19万多,商业医疗险全部赔下来了。

所以可以看到,商业保险的用处其实非常大,关键的时刻,它能为我们雪中送炭。

假如上述提及的家庭都有配置商业医疗险的话,就无需自己承担太多的医疗费用了。

重疾险,它和医疗险不一样,保障特定的疾病和手术,比如癌症、冠状动脉搭桥术等等,只要我们的疾病或手术符合了它条款里的规定,保险公司就会把钱全部给到我们手中,而不是实报实销,比如保额买100万,它就赔100万。

这笔钱就可以用来给患者康复治疗,以及支付房贷等生活开支。

比如在谭松韵母亲被撞一案中,假如2个家庭的受害者有购买重疾险,且疾病或手术达到理赔门槛,重疾险赔的钱,就可以用来支付他们的康复护理费用。

再比如鹤潆,她成了植物人后,不能自理,她的父母只能每天轮流照顾她,需要照顾她吃喝,还要每2个小时帮她翻一次身,根本无暇顾及工作,假如鹤潆有重疾险,那她父母就可以用重疾险的钱支付他们一家三口的日常开支,还能请个护工,减少工作量。

意外险,主要用于转移意外伤残造成的经济损失。伤残赔付的额度根据伤残等级,比如保额买100万,一级伤残就赔100万,依次递减10%,十级伤残赔付10万。

寿险,身故即赔的保险。这种保险适合对家人有经济责任的群体,假如不幸英年早逝,保险公司赔的钱,就能代替自己来养活家人,比如用来给孩子上学,部分用来赡养老人,要是家里有房贷,还可以用来还房贷,减轻另一半的压力。

【声明:本人注重分享,更尊重网络原创的版权。赠人玫瑰手有余香。如您对转载版权有异议、认为侵权,请与本人联系,多谢!本文系本自媒体转载自其它公众号文章,不代表本自媒体立场】

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

谭松韵母亲被撞,车险不赔,医保拒保》发布于2020-9-9

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。