滴滴的低价下沉之路走得坎坷,增长困局依旧难解。近日,滴滴出行旗下新品牌花小猪接连被多地交通部门约谈、叫停,给滴滴的增长故事泼上一盆又一盆的冷水。

结合滴滴未来三年“0188”战略以及不断传出的上市传闻,滴滴寄希望于花小猪提升估值的目的显而易见。然而,和滴滴一样,“代父出征”的花小猪头上也悬着安全问题、政策风险这两把达摩克利斯之剑。此外,由于用户体验欠佳,花小猪还被铺天盖地的“吐槽”包围。

作为承担着资本市场高期待的TMD成员之一,字节跳动坐拥抖音和今日头条两大爆款APP,美团在生活服务领域不断延伸、3个月市值翻了一倍。唯有滴滴,核心业务裹足不前,估值日益干瘪,增长想象力枯竭。如今,美团市值达2000亿美元,根据8月20日胡润研究院发布的《2020胡润全球独角兽榜》,字节跳动估值820亿美元,滴滴出行估值仅542亿美元。

滴滴虽然在国内网约车市场上一家独大,但因其所属行业已进入平稳发展期,很难出现爆发式增长。加上美团、高德等聚合平台以及哈啰出行、嘀嗒出行等后来者不断蚕食网约车存量市场,滴滴面临内忧外患。

海豚智库创始人、电商分析师李成东认为,受制于网约车行业天花板,滴滴开拓的花小猪、跑腿、货运等新业务,都很难从根本上改变网约车市场增量匮乏的现状、创造出增长想象力。

争议中的花小猪“你的打车问题,被我承包了”。7月1日,”花小猪打车官方客服”发布了第一条微博,用户很不客气地蜂拥而至,到微博下吐槽花小猪的服务与体验。槽点主要集中于人工客服像机器人,只回复快捷语句,无法解决物品遗失、投诉等问题;司机取消订单过于随意、司机态度不好;拉新奖励无法提现等。

一名用户称奖励无法提现 来源 / 受访者供图

深燃财经询问了一些用户对于花小猪的使用体验,用户普遍反馈,花小猪等待接单时间过长,导航定位不够准确,司机取消订单频繁。

来源 / 花小猪打车官方客服微博

在司机端,深燃财经了解到,即便花小猪也给司机提供了推广补贴和任务奖励,不少滴滴司机对花小猪心存顾虑。

“跑滴滴快车,早上10点到下午5点之间,3-5公里的单子我们都不挣钱,仅能抵平油钱,跑花小猪怕连油钱都收不回来。”司机秦师傅说,花小猪给司机的“工钱”是0.85元/公里,刨去耗油0.6元/公里,每公里仅剩0.25元的利润。“去接乘客的路上、等单的时间是不挣钱的,电车成本低一些或许能跑,油车跑花小猪会赔钱”。

根据秦师傅的了解,滴滴司机当中,在滴滴平台有过违规现象的、有纹身的、信用卡逾期的、出过交通事故的,甚至“和派出所打过交道的”,会更愿意注册花小猪。因为有上述情况的司机在滴滴上的分比较低,滴滴派单少,接入花小猪能提高接单率。“我是优质司机,不缺单,就不想注册花小猪。”

也有司机因为花小猪对于司机的管束更宽松而选择花小猪。花小猪司机林师傅告诉深燃财经,自己并不是专职靠网约车为生,滴滴与花小猪最大的区别在于,滴滴拒单有惩罚,在花小猪取消订单更随意——“我心情好就跑几单,心情不好就不跑。我想去哪去哪,不想去的地方就直接取消。虽然名义上只能取消3次,但取消三四十次,花小猪只封号三天,也没有其他影响”。

还有的司机表示,花小猪在拉司机入驻时非常积极,但并未像承诺中那样保护司机的利益。江苏南京的何师傅向深燃财经讲述了他“跑花小猪赚26块8,赔了1万块”的经历。

他介绍,滴滴推出花小猪时,称不对运营车辆有任何要求,广邀司机加入运营。滴滴称加入花小猪不需要在花小猪司机端APP上传和审核资料,只需要注册成为滴滴车主,处于可出车状态后,再来花小猪司机端APP操作“授权注册”。

来源 / 受访者供图

然而注册成功后,何师傅在接单时因为没有网络预约车运营证,车被车管所扣下,要求交1万元罚款。他联系花小猪客服后,得到的只有快捷回复话术,“工作人员正在加急为您处理,还请您耐心等待回复哦”,始终没有得到进一步的回复。

来源 / 受访者供图

不过,真正将花小猪推上风口浪尖的,是频频出现的违规风险。

近日,花小猪打车接连在天津、深圳、合肥、青岛、南京等多个城市被当地交通部门约谈,主要涉及无平台资质、司机和车辆不合规等问题。9月1日,据新浪科技报道,北京市交通运输主管部门称,花小猪APP目前在北京未取得运营资质。但实际上,花小猪已经在北京运营近1个月。

来源 / 南京市交通运输局官方微信“南京交通”

自2016年网约车新政出台之后,网约车企业要在一个城市合规运营,需要实现“三证合一”:网约车企业要在当地获得《网络预约出租汽车经营许可证》;司机要考取《网络预约出租汽车驾驶员证》;司机驾驶车辆需获得《网络预约出租汽车运输证》。

而深燃财经了解到,在花小猪司机的入驻条件中,并没有要求司机具备《网络预约出租汽车驾驶员证》,以及司机驾驶车辆具备《网络预约出租汽车运输证》。

“合规问题是滴滴的传统问题”,上海正策律师事务所律师董毅智表示,虽然各地尺度略有不同,但一般来说,经营网约车的资质门槛较高,如果完全按照资质来执行,可能网约车数量就无法满足平台运营要求。

对于花小猪的定位、司机准入门槛、合规性等问题,深燃财经在发稿前暂未得到滴滴方面的回复。

“猪”毛薅掉之后7月22日,之前颇为神秘的网约车平台花小猪在微博上正式挑明了与滴滴的关系,称花小猪定位年轻用户市场,与滴滴、礼橙、青桔、青菜拼车等共同构成滴滴出行多品牌战略。这一主打“便宜”的打车平台,带着公众熟悉的互联网补贴,掀起了一阵薅“猪”毛、拉新赢奖励的热情,有人将其称为打车版“拼多多”。

来源 / 花小猪APP截图

滴滴对这头小猪寄予厚望,希望它能替滴滴讲出一个动听的网约车增长故事。4月16日,滴滴出行CEO程维在公司战略会上公布了未来3年的战略目标,内部命名为“0188”,即零重大安全事故,3年内实现全球每天服务超过1亿单;国内全出行渗透率8%;全球月活用户超8亿。据《晚点LatePost》报道,5月15日,程维详解“0188”计划时提到,滴滴希望下沉项目花小猪拿下网约车25%市场份额,冲刺市场第二。

“百亿补贴、首单0元起、每邀1名好友得10元现金、新人抵扣8折券、体验补偿6折券”,像当年的网约车大战一样,花小猪希望通过奖励、优惠券迅速聚拢流量,实现增长。

然而和当年滴滴所面临的市场背景不同,从下沉市场出发的花小猪,仅仅依靠烧钱很难烧出护城河。前互联网时代参与过烧钱大战的选手早就用亲身经历告诉大家一个道理,烧不出来护城河,一切努力都是白费。

由于交通状况不同,网约车在下沉市场的刚需性存疑。

艾媒咨询CEO张毅向深燃财经分析称,对于大城市消费者而言,差旅较为频繁、出行距离较远、开车限号、停车不方便等因素都让网约车成为刚需。下沉市场和一二线城市面临的交通情况不同,下沉市场的出行工具更加多样,摩托车、电动车、家用轿车甚至共享单车都很方便,网约车相对没有那么大的竞争力。

的确,花小猪一个略显迷惑的“操作”是,它前期的一切举动都在指向低价下沉之路。然而从今年8月起,花小猪在北京、广州、杭州、南京等九个一线及新一线城市开启了打车大促。极光大数据显示,花小猪与滴滴的APP用户重合率达53.3%。

“在下沉市场吃不饱”,张毅认为,花小猪进入一线城市,说明下沉市场的市场空间无法满足滴滴对于增长的需求。目前看不出来花小猪和滴滴的底层逻辑有根本的区别,而进入一线城市之后,滴滴与花小猪的业务壁垒并不分明,反而削弱了花小猪主打下沉市场的差异化特征,还会和滴滴产生业务冲突。“让自己的两个品牌争夺同一个市场,很难说这是一步高明的棋”。

滴滴出行用户大部分来自二线及以上城市 来源 / 易观千帆

另外,将“便宜”作为卖点的花小猪,吸引来的必然是价格敏感型用户,补贴减少或消失后,这些用户能留下来多少?加上接连被各地交通执法部门约谈、处罚,花小猪尚未占领“便宜打车平台”这一用户心智,就在用户中留下了“黑车平台”的印象。另外,由于运力尚不充分、服务及体验欠佳,已有用户在花小猪微博下喊话,“如果为了几块钱优惠券,大可不必用花小猪。”

花小猪四处撒券,大手笔补贴用户,看似与用户打成一片,但用户薅完“猪”毛之后,有多少愿意留下来养“猪”,恐怕是一道花小猪暂时答不上来的题。

滴滴的增长困境滴滴嘴上说“不着急上市”,但它近期的一系列行动很难被外界忽视。

除了上线花小猪,2020年9月1日,滴滴宣布投入1亿元专项补贴,将出租车业务升级为“快的新出租”;6月,滴滴上线货运业务;5月29日,滴滴旗下自动驾驶公司完成5亿美元融资......滴滴声嘶力竭地想证明自己还有想象空间。

“政策和法律的合规性是滴滴最大的隐患,而且网约车市场竞争已经进入红海,滴滴的竞品又给滴滴带来了不可小觑的挑战”,张毅称,加上滴滴最有机会做大利润的顺风车业务遇重挫,完全恢复还遥遥无期,滴滴着急也是在所难免。

比滴滴更着急的是滴滴的投资人。那些曾经对滴滴寄予厚望,将滴滴列为TMD三小巨头之一的投资人,看着滴滴一降再降的估值,如今最大的愿望可能就是“解套”。

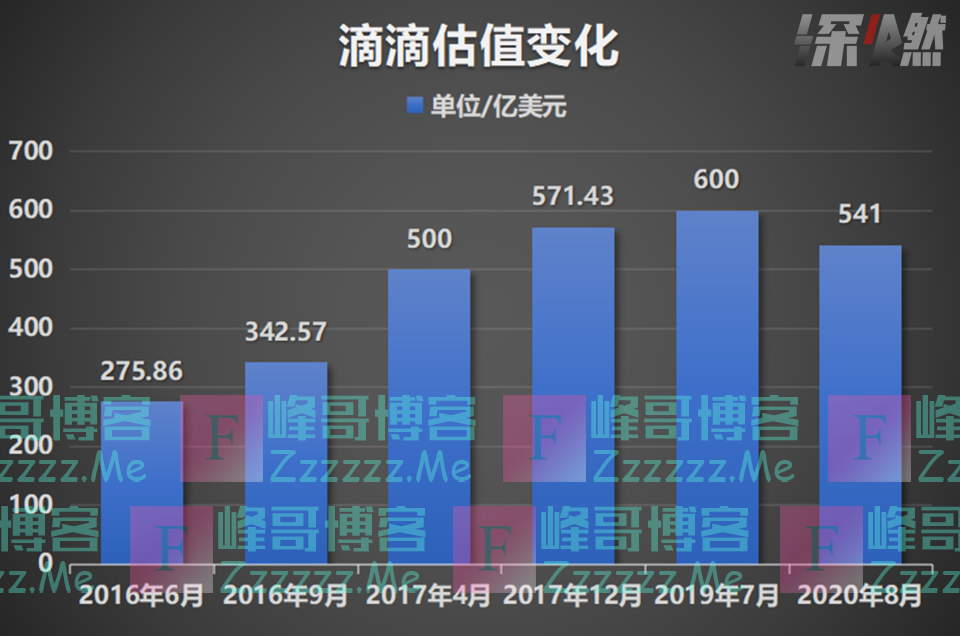

2017年,滴滴的估值曾经高达560亿美元,有消息称,它计划在2018年下半年寻求上市。但顺风车事件发生后,本已得到验证的顺风车业务下架整改,滴滴在私募市场的估值也一降再降。

2019年5月,Uber上市,作为占股滴滴15.4%的股东,招股书披露了滴滴当时的估值为516亿美元,相较2017年私募市场最后一轮融资560亿美元缩水10%。2019年7月,上海联合产权交易所挂出公告,滴滴出行13.75万股股份挂牌转让,转让价格仅按475.44亿美元计算,滴滴估值再次下调。

天眼查数据显示,滴滴出行上轮融资发生在2019年7月,估值为600亿美元。2020年8月4日,胡润研究院发布《2020胡润全球独角兽榜》,滴滴出行位列第三,价值3700亿人民币,约合542亿美元,远不及被传IPO的800亿美元目标估值。

数据来源 / 天眼查、胡润研究院

种种压力之下,就不难理解为何花小猪饱受质疑,滴滴仍要高调送它出道。

但残酷又现实的问题是,滴滴很难有增长想象力了。

易观千帆数据显示,从2018年8月开始,滴滴出行活跃人数一路走低,次月留存率也一路波动下滑。截至2020年1月,滴滴活跃人数为8354.8万,环比下降9.7%。2020年4月的次月留存率最低,仅为13.97%,2020年7月次月留存率回升至20.69%。

滴滴绕不开的另一大现实问题是盈利。

2019年,滴滴CEO程维曾表示,滴滴自2012年起就从未盈利,公司6年累计亏损390亿元,2018年全年亏损高达109亿元人民币,113亿元的司机补贴甚至超过全年亏损。虽然事后滴滴总裁柳青在接受CNBC采访时称,滴滴的核心业务已经小幅盈利,但并未进一步给出具体数字,也没有说明盈利能力的衡量标准。CNBC认为,滴滴宣布盈利的背景是整个网约车行业的长期生存能力继续受到质疑。

事实上,早于滴滴上市的Uber和Lyft日子并不好过。Uber成立11年,Lyft成立8年,至今仍然亏损。2020年Q2,Uber营收22.41亿美元,同比下降29%;净亏损为17.75亿美元,而去年同期净亏损为52.36亿美元。Lyft发布的Q2财报显示,营收3.39亿美元,同比骤降61%,净亏损为4.37亿美元,去年同期净亏损为6.44亿美元。

数据来源 / 公司财报 制图 / 深燃财经

2020年5月6日,Uber宣布将裁员3700人,约占公司员工总数的14%,并将永久关闭40%的全球运营中心。5月19日,Uber宣布拟再裁员3000人,并重新评估从货运到自动驾驶技术等领域的巨额押注,甚至出售非核心业务。4月30日,Lyft宣布裁员982人,约占员工总数的17%。

行业先行者的惨状摆在这,滴滴想讲新故事难免显得苍白无力。

7月21日,据第一财经报道,有消息称,滴滴出行正与投行洽谈,计划最快年内在香港首次公开发行,目标估值约800亿美元。

“滴滴实现800亿美元市值有些挑战”,李成东称,Uber目前市值为589亿美元,滴滴超过Uber有一定难度。

李成东认为,花小猪、跑腿、货运等业务,都很难从根本上改变网约车市场增量匮乏的现状,创造出增长想象力。“滴滴的未来,取决于大市场的情况。国内网约车市场担心滴滴的成长性,增长故事撑不起估值,自然没办法说服投资人认购”。

沙利文数据显示,2014-2018年间,网约车市场规模年复合增长率高达128.0%,2018年后,用户规模增速呈现大幅回落,行业发展逐渐平稳。2019年,网约车市场总体用户规模达5亿人,到2023年后用户规模或将呈现零增长,预计2019-2023年中国网约车市场规模年复合增长率将维持在12.3%的水平。

不可否认,滴滴在网约车市场仍处于“垄断”地位,但其他玩家跃跃欲试,以合围之势蚕食滴滴的市场份额。

7月30日,据界面报道,美团打车计划加大补贴,目标是要在主流城市抢占10%以上的市场份额。美团财报显示,2019年美团网约车、共享单车等新业务营收204亿元,约占21%,净收入为23亿元,相较2018年增长66亿元,网约车业务亏损收窄。晚于滴滴两年成立的嘀嗒出行瞄准了滴滴曾经的盈利业务顺风车,并积极争抢出租车,于2019年下半年宣布实现整体盈利。近日有消息称,嘀嗒出行考虑将在香港IPO。

大象虽大,但蚂蚁多了也足以让大象乱了阵脚。谁能救滴滴这只大象?这个问题还没人能给出答案。

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

司机吐槽,“赚26元赔1万”,花小猪救不了滴滴》发布于2020-9-4

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。