5月9日消息,银保监会起草了《商业银行互联网贷款管理暂行办法(征求意见稿)》(下称《办法》)。日前,正式向社会公开征求意见。

来源:银保监会网站

1

截图来源:《办法》(第一章第六条)

《办法》公布后,个人信用贷款(用于消费的)如果用户选择“到期一次性还本”,那么可获得的授信期限不超过一年,也就是说,这种情况下,再无“36期慢慢还”这种还款方式了,只有1年。

2

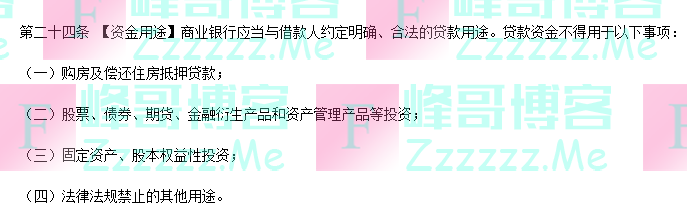

截图来源:《办法》(第二章 第二十四条)

《办法》规定,单户用于消费的个人信用贷款授信额度应当不超过人民币20万元,到期一次性还本的,授信期限不超过一年。

《办法》强调,互联网贷款资金用途应当明确、合法,不得用于购房、股票、债券、期货、金融衍生品和资产管理产品投资,不得用于固定资产和股本权益性投资等。如发现贷款用途违法违规或未按照约定用途使用的,应当采取措施提前收回贷款。

大家记住啦!《办法》非儿戏,切莫不当回事。首付不够咱可以慢慢攒,但切莫去借信用贷干这个事。

而法律法规禁止的其他用途,举例来说,借钱去赌博肯定是不行的,借钱去吸毒肯定也是不行的。

3

截图来源:《办法》(第二章第二十六条)

这个【放款控制】主要说的是什么呢?

比如借款人B,成功借到3万元,已获额度。等待下款的时间又去别的机构借了一笔。但是第一家下款时间距离授信时间超过1个月了,于是第一家商业银行在放款前还会查询借款人B的信贷记录,尤其是新增贷款记录,那又借的这一笔,很可能会导致第一笔借款无法正常下款。

所以短时间内的多头借贷是万万不可能了。

4

截图来源:《办法》(第五章第五十二条)

《办法》此处规定,要以醒目方式充分披露相关信息,“咨询投诉渠道”也在其中。这样子,我们在发现产品有问题的时候,就不怕投诉无门啦。

另外关于贷款主体、实际贷款年利率等都要求项目形式充分披露,这也说明了,《办法》对互联网贷款的合规约束。借款人借钱的时候,所有信息一目了然,充分了解后再判断自己是否要借。

5

截图来源:《办法》(第五章 第五十六条)

不管是新老版本,均对暴力催收零容忍。

《办法》延续了以往版本的条款:商业银行不得委托有暴力催收等违法违规记录的第三方机构进行贷款清收。商业银行发现合作机构存在暴力催收等违法违规行为的,应当立即终止合作,并将违法违规线索及时移交相关部门。

新增了一条:商业银行应明确与第三方机构的权责,应当要求其不得对与贷款无关的第三人进行清收。

整体上,催收越来越敏感,也越来越难做。作为对冲,需要监管部门加大对各类逃废债行为的打击力度。

以后借款人再也不怕咱爹妈接到电话说:你儿子欠了我们好几万,赶紧让他还钱,不然就上你家大门泼油漆!(举个例子)

总得来说呢,互联网贷款新规出来,不仅约束了贷款机构,也约束了借款人,保障了双方的权益。聚及金融最后还是要提醒大家借贷之前谨慎些,不可过度消费,也别轻易相信他人!

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

互联网新规下来,借款人再也不用怕暴力催收了,直接举报!》发布于2020-5-13

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。