寿险转型的进展怎么样了?年报可以给出答案。

第一财经统计了2022年A+H股7家上市寿险公司的价值、人力等数据发现,上市寿险公司的新业务价值(NBV)已跌回七年前的水平,人力规模也同比再减85万人,可以说仍在“U”形底部徘徊。

不过,一些转型的成效也在2022年报中开始显现。业内分析人士普遍预计,跌了几年形成的低基数叠加寿险改革成效,当前价值见底信号已现,预计今年NBV将走出“U”形底部,恢复正增长。

NBV跌回七年前

“2022年是非常困难严峻的一年。”中国平安联席首席执行官姚波在谈及业绩时表示。而类似话语也出现在几乎每一家上市险企的年报中。

如果说疫情影响和市场波动是较短期的挑战,那么对于人身险来说,在过去三年中,转型的艰难却始终伴随。从上市寿险公司2022年年报数据来看,转型的寒意依旧伴随。

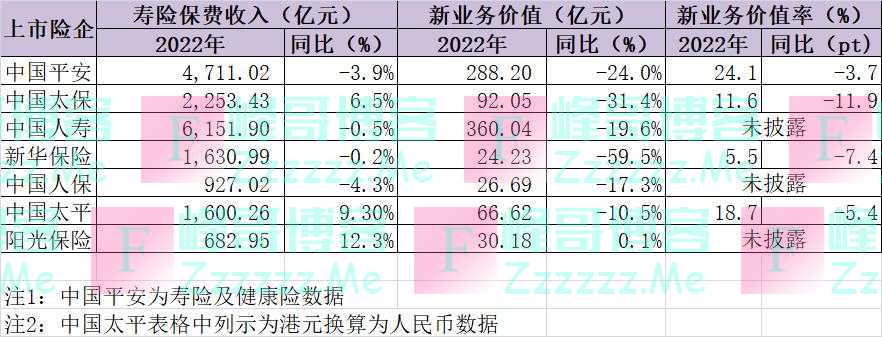

第一财经统计了A+H股上市的7家上市寿险公司数据,从寿险保费收入来说,7家上市寿险公司2022年实现总保费约1.8万亿元(在合计数中,中国太平数据根据期末汇率从年报列示的港元换算成人民币,下同),与2021年相若。而由于各家业务结构和策略不同,则出现了保费增长的分化,其中阳光人寿、太平人寿、太保人寿均实现了超过5%的增长,而人保寿险、平安人寿则出现了4%左右的同比下降。

如果说保费规模是“面子”,那新业务价值就是寿险的“里子”,其用以衡量寿险公司的成长性和盈利性。在保费规模面前还存在分化趋势的上市寿险公司,新业务价值则几乎均呈现同比两位数下跌的态势。

第一财经统计发现,7家上市寿险公司2022年新业务价值总计为888亿元,同比下降23.29%。仅有刚刚上市不久的阳光人寿实现新业务价值同比微涨0.1%,其余6家均为两位数的同比负增长,其中新华保险更是同比下降了59.5%,而太保寿险同比跌幅亦达31.4%。

888亿元的新业务价值是什么水平?第一财经发现,在2015年取消保险代理人资格证时,除当时还未上市的阳光人寿外,另外6家上市寿险公司的新业务价值合计已达到905.54亿元。也就是说,经过了几年的寿险转型阵痛期,2022年上市寿险公司的新业务价值已跌回了七年之前。而从这6家上市寿险公司来看,除了中国人寿和太平人寿外,其余4家上市寿险公司新业务价值水平均已低于2015年的水平。

代理人规模再降85万

“这说明,2015年代理人资格考试放开后人力大发展带来的NBV红利已经消耗殆尽。”国泰君安非银金融研究团队表示。

新业务价值由新单保费与新业务价值率两大因素所决定,在国泰君安研究团队看来,正是个险新单整体承压以及产品策略调整为以储蓄为主导导致新业务价值率下滑的双重影响,使得上市险企2022年NBV增速进一步承压。

其中,个险新单的承压与人力队伍的持续下滑有直接关系。年报数据显示,2022年A+H股7家上市寿险公司的代理人队伍规模共计为214万人左右,相较2021年的299万人规模进一步下降了85万人,部分大型寿险公司的代理人规模甚至只有2015年时的一半左右。

在7家上市险企中,仅有太平人寿一家的代理人规模实现了1.6%的正增长,国泰君安认为主要原因是其继续采用费用投入的方式推动人力扩张,而其余6家公司在人力规模已然低基数的情况下,依然呈现两位数的同步跌幅,其中中国太保、新华保险、中国人保的2022年代理人规模下跌幅度均接近50%。保险公司的主动“清虚”以及代理人因收入过低而自主脱离共同导致了这一现象。

“过去几年我们的队伍下降幅度比较大,不是我们不关心他们,也不是不想留存他们。说句心里话,我们是希望这些队伍能跟着我们熬过这样一个‘寒冬’的,能够跟着新华继续成长,但是流失依然是巨大的,因为没有业务、没有收入。”在2022年业绩发布会上,新华保险副总裁兼总精算师、董事会秘书龚兴峰感慨道。

而上市寿险公司的产品结构调整则导致了新业务价值率的下跌。国泰君安分析称,2022年受权益市场波动、银行理财破净影响,客户的风险偏好显著下降,上市险企把握客户保本理财需求大力推动储蓄类产品销售,主销产品的价值率明显低于2021年同期基于新旧重疾规则切换下以重疾险为主的产品结构,产品结构的调整导致新业务价值率明显下滑。

年报数据显示,披露新业务价值率的几家上市寿险公司呈现了3.7个百分点到12个百分点的同比降幅,其中中国太保的新业务价值率下降幅度最大;而从绝对值来看,中国平安2022年24.1%的新业务价值率位居首位,新华保险则已跌至5.5%,为最低值。

在人力规模及新业务价值接连倒退的背后,国泰君安认为,其核心原因依然是行业供需错配。“随着客户认知的快速提升,保险公司依靠渠道影响力贩卖人情的销售模式难以为继,渠道质量短期难以迅速提升以满足客户升级后的保险认知,而产品供给对客户的吸引力有限,限制行业增长。”

银保渠道成了“救赎”

在个险渠道“跌跌不休”的时候,除了对个险渠道进行改革,各家上市险企纷纷在银保渠道上“下功夫”。

国泰君安分析称,随着长端利率长期下行以及资管新规背景下银行理财产品净值化,银保产品成为非常重要的保本保收益的储蓄产品,满足低风险偏好客户的资产配置需求。尤其在2022年银行理财产品“破净”的冲击下,银保产品的需求显著提升,同时银行渠道有极大的意愿从销售保险获取中间收入,从而带来银保渠道新单保费较快增长。

从上市寿险公司的银保渠道保费占比来看,7家上市险企均呈现上升的态势,其中过去几年坚定执行“大个险”战略的太保寿险也开始迅速转向多元渠道战略,其银保渠道保费迅速上升,在寿险保费收入中的占比较2021年大幅增长10个百分点,从3.52%上升至13.53%。而在几家上市寿险公司中,阳光人寿的银保渠道保费占比最高,为66.32%;人寿保险这一占比亦达到47.5%。

华泰证券认为,阳光保险之所以在2022年NBV表现上能够跑赢上市同业,除了相对较小的NBV规模之外,就是因为银保首年保费的强劲增长支撑了NBV的正增长。

然而,从上市险企的新业务价值率可以看到,尽管银保渠道保费呈现普涨态势,但新业务价值率却呈现下跌态势,说明大部分上市公司的银保产品价值率普遍偏低,目前更倾向于保持规模的“救赎”工具。

不过,在保持规模的基础上,“价值银保”正成为上市寿险公司下一步对于银保渠道的重点打造方向。

例如,太平人寿总经理程永红就在业绩发布会上表示,银保一直是太平人寿非常注重的渠道,希望不断创新,做有价值的规模和有规模的价值。未来银保渠道将保持新单保费占比30%以上,并将在持续为公司贡献保费规模的同时,成为新业务价值的重要贡献渠道。

行业转型曙光已现

尽管2022年上市寿险公司仍呈现新业务价值和人力规模的双双下跌,但从人力结构和产能角度来看,一些转型成效已经开始显现。

例如,中国太保年报数据显示,2022年其保险营销员月人均首年保险业务收入为6844元,同比提升47.6%;核心人力月人均首年保险业务收入达28261元,同比增长31.7%;核心人力月人均首年佣金收入4134元,同比增长10.3%。又如,中国人寿2022年月人均首年期交保费同比提升51.7%、中国平安代理人人均新业务价值同比增长22.1%。

这一转型成效今年是否能够持续?业内分析人士纷纷给出了肯定的答案。

“从年报和调研情况来看,普惠型保险对商业保险需求端替代的负面影响已经过去,同时各家保险公司坚持走增长更为确定的优质代理人发展道路,使得今年保险复苏的确定性大幅提升。”国泰君安表示。

事实上,在新业务价值方面,部分险企的NBV增速已率先转正。中国太保在去年下半年新业务价值已恢复正增长;中国平安也在业绩发布会上表示,今年1月、2月的新业务价值已经触底反弹。

招商证券分析称,寿险行业经过近年来的改革已步入调整底部,当前各公司的NBV逐步筑底且基数已处于较低水平,部分险企的单季度NBV增速已率先转正,寿险负债端已迎来拐点且今年第一季度寿险NBV有望重回正增长;同时当前各公司的代理人规模已回调至2010年左右的水平,但代理人的人均产能实现改善,预计后续在内外部环境改善下,代理人有望迎来量稳质升阶段,银保等多元化渠道也将继续提升规模和价值贡献,叠加储蓄型产品的吸引力依旧旺盛以及经济复苏下保障型产品的需求有望回升,行业转型曙光已现。

请带有效截图联系Email:Hi@yami.site

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

上市寿险公司新业务价值跌回7年前,见底信号已现?》发布于2023-4-11

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。