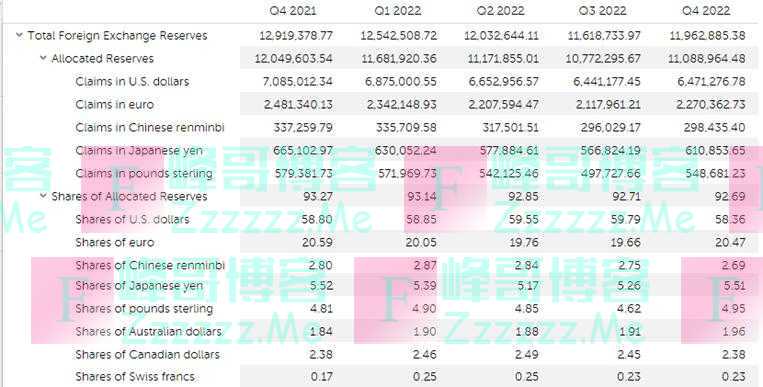

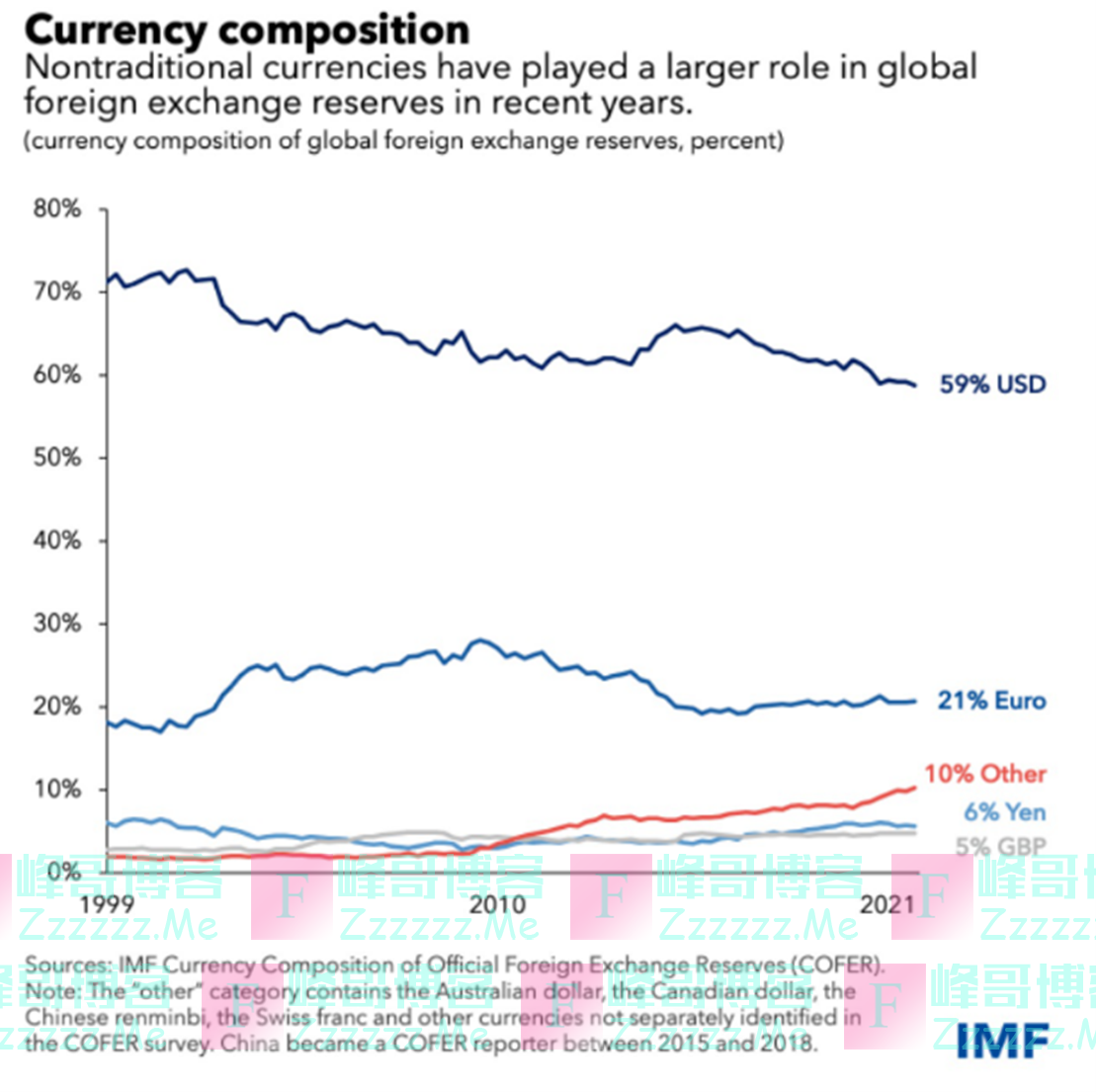

在经济、地缘政治和技术力量的共同作用下,国际货币体系正在改变。几十年来,美元一直是全球最主要的外汇储备货币,但它在全球储备中的占比却呈下降趋势。根据国际货币基金组织(IMF)的官方外汇储备货币构成(COFER)调查,自1999年推出欧元以来,美元资产在各国央行储备中的份额下降了超12个百分点,从71%下降到59%左右。2022年第四季度,各国央行持有的美元储备占比降至58.36%,为20多年来的最低水平。该调查涵盖了全球149个国家。

“如果跟疫情前2019年的四季度相比,美元外储占比从60.75%下降到58.36%,其实下降了超1个百分点。”中国人民大学经济学院党委常务副书记兼副院长、教授王晋斌对澎湃新闻表示。

根据IMF经济学家Serkan Arslanalp等人在2021年5月发表的IMF工作论文,汇率波动会对央行储备组合中的货币成分产生重大影响。同时,不同政府债券的相对价值变化也会遭受产生影响,尽管这种影响往往较小,因为主要货币债券的收益率通常会一起变动。上述工作论文指出,在美元对主要货币汇率走弱期间,美元在全球储备中的份额通常会下降,因为以其他货币计价的储备美元价值增加(反之亦然)。反过来,美元汇率会受到多种因素的影响,包括美国与其他经济体之间的经济路径差异、货币和财政政策差异、以及中央银行的外汇买卖操作。

上述工作论文表示,一些分析师预计,随着新兴市场和发展中经济体央行寻求其储备货币构成的进一步多元化,美元在全球储备中的份额将继续下降。

美元“武器化”推动货币多极化趋势

从更长的周期看,自1999年推出欧元以来,美元资产在央行储备中的份额下降了约12个百分点,从71%下降到59%左右。与此同时,欧元的份额在20%左右波动,而包括澳元、加元和人民币等在内的其他货币的合计份额攀升至10%左右。

王晋斌指出,美元外储转移的另外一个原因是全球货币的多极化趋势正在形成。除了原来美元指数中的经济体,一些非指数中的经济体的外储都在增加。具体看,加元外储的占比从2019年的1.86%涨到了2.38%,澳元从2019年底的1.7%涨到1.96%,人民币从2019年四季度的1.94%涨到了2.69%。

“全球货币多极化趋势的形成,原因还是比较复杂的。其中,美国非常自私的货币政策,导致了其激进的加息,导致了对全球金融市场波动的增强。有些经济体不愿意受美元过多的干扰,会减少对美元的依赖,选择其他货币作为外储,也就是我们通常所说的就是‘去美元化’。”王晋斌说道。

王晋斌还表示,俄乌危机爆发以来,美国把美元体系武器化,不但把俄罗斯踢出Swift系统,还没收俄罗斯的资产,这个引起了国际社会对美元安全性的担忧。

上述工作论文指出,一些分析师表示,美元外储占比的下降在一定程度上反映了美元在全球经济中的作用下降,美元正面临来自其他货币的竞争。如果各国央行外储的变动幅度足够大,国际货币和债券市场将会受到其影响。

根据IMF经济学家、加州大学伯克利分校政治经济学教授Barry Eichengreen等人在2022年6月发表的IMF工作论文,尽管美元在全球贸易、国际债务和非银行借款中的份额仍然远远超过美国在贸易、债券发行和国际借贷中的份额,但各国央行在其储备中持有美元的程度并没有曾经这么高。

Barry Eichengreen等人指出,外汇储备构成发生更广泛变化的一个例子是,2022年4月,以色列银行为其超过2000亿美元的储备公布了一项新战略,减少美元和欧元的份额,并增加投资组合对澳元、加元、人民币和日元的配置。

非传统储备货币占比提升

值得注意的是,其他在国际上发挥重要作用的传统储备货币,包括欧元、日元和英镑,并没有因美元占比下降而获益。相比之下,各国央行对非传统外汇储备的兴趣,促使外汇储备从对美元转移到另类的货币,包括瑞典克朗、韩元、澳币和加元。Barry Eichengreen等人指出,传统上不属于外汇储备的较小经济体的货币占据美元外汇储备减少部分的四分之三。

Barry Eichengreen等人指出,有两个因素可能有助于解释向这组货币的转变:这些货币结合了较高的回报和相对较低的波动性。随着外汇储备的增长,这增加了投资组合配置的风险,这对央行储备经理越来越有吸引力。

同时,自动做市和自动流动性管理系统等新金融科技的兴起,也使得较小经济体的货币交易变得更便宜、更容易。

Barry Eichengreen等人还指出,这些货币的发行者还与美联储有双边货币互换机制,这让投资者相信这些货币将保持其对美元的价值。

“货币的互换,对于稳定双边的汇率是有好处的,同时也有助于双边的贸易和投资。因此它可以在一定程度上是减少对美元的过度依赖。”王晋斌指出,如果双边的货币互换比较稳定,而且彼此之间的币值换算,能够不需要通过美元作为中间货币的换算的话,那么就会减少对美元的依赖。在金融市场上,如果双边汇率能够保持稳定性的话,从中长期的角度来讲,会减少对美元体系的使用,推动国际货币体系向多极化发展。

从经济状况看这些非传统储备货币的发行者,Barry Eichengreen等人指出,这些经济体拥有开放的资本账户和稳健的政策记录。储备货币发行者的重要属性不仅包括其经济实力和金融深度,还包括透明度和可预测的政策。换句话说,经济和政策决定的稳定性对货币的国际认可度很重要。

Barry Eichengreen等人指出,较高的经济风险溢价(以使用信用衍生品来防止违约的成本衡量)会降低一种货币在全球储备中的份额。显然,持有者青睐以善治、经济稳定和稳健财政着称的国家的货币。

“外储向加元、澳元,甚至韩元去转移,发现它们的经济体近年来的经济状况是不错的。它们在全球范围来讲都有独特的竞争力;比如澳洲在初级产品方面,韩国在制造业方面,加拿大整体良好的经济状况等。”王晋斌说,若要从美元里面转移外储,国际投资者就会比较理性地选择在全球贸易投资格局中具有相当地位的、较小的经济体。

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

请带有效截图联系Email:Hi@yami.site

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

美元占全球外储比重跌至20余年新低:武器化的美元导致去美元化?》发布于2023-4-9

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。