2月以来,在国内利多因素逐步消化的情况下,外部因素扰动再起。美元指数的阶段性反弹对人民币形成了一定的被动贬值压力,中美摩擦也加剧了人民币汇率的波动,人民币汇率再度临近7这一关口。进入3月,我们认为随着海外对流动性紧缩预期的重新定价逐步完成,国内经济基本面对于人民币的支撑料将逐步凸显,人民币汇率此轮的回调无论对企业结汇、还是外资配置人民币资产都提供了机会。

美元指数阶段性抬升,

人民币外部压力再起

近期,由于美国多项经济数据超预期、美联储与市场沟通而释放的鹰派信号,海外流动性紧缩预期再起。金融资产重新定价,美元指数阶段性反弹对人民币汇率形成被动贬值压力。随着美国1月的经济数据陆续披露,包括非农就业、非制造业PMI、CPI/核心CPI、零售销售总额等都出现超市场预期的情况,显示出短期内美国经济的韧性和通胀的强粘性。另一方面,美联储也在与市场沟通的过程中持续释放鹰派信号。具体来看,一是美联储公布了1月议息会议纪要,关于50bps的更大幅度加息的讨论、整体金融状况与所实施的政策约束程度需保持一致等内容整体偏鹰;二是美联储官员近期也不断发表鹰派讲话,例如鹰派代表圣路易斯联储行长布拉德在1月通胀数据披露后表示不排除3月支持加息50个基点的可能性;明尼阿波利斯联邦储备银行行长卡什卡利也在3月1日表示其对25个基点还是50个基点持开放态度,且倾向于进一步提高对终点利率的估计。在此背景下,市场紧缩预期再起,芝商所的FedWatch工具显示,截至3月2日,市场预期3月、5月和6月美联储各加25bps的概率分别达到68.6%、66.3%和59.7%。金融资产对于流动性紧缩预期也进行了重定价,标普500指数和纳斯达克指数在整个2月分别下跌2.6%和1.1%;美元指数再度上扬,并一度突破105点位;10年期美债收益率也重新站上4%。

此外,中美摩擦也加剧了人民币汇率波动。复盘历史,导致中美关系收紧的关键性事件发生后的一段时间内,人民币汇率(本文所指“人民币汇率”均为“美元兑人民币即期汇率”,下同)都有所承压。究其原因,我们认为地缘政治因素充当了汇率波动的放大器,最终决定人民币汇率趋势性行情的关键因素还是在于经济基本面。往后看,来自中美关系以及其他地缘政治风险的不确定性,或通过压制市场风险偏好影响人民币汇率,进而导致人民币汇率双向波动的区间有所扩大。从股汇联动效应来看,A股市场外资对于地缘政治风险的敏感反应,或也会通过资本流动的方式在一定程度上加大人民币汇率的波动。但我们认为,尽管地缘政治的扰动阶段性或放大汇率的波动,经济基本面的内生动力仍是引导人民币趋势的决定性因素。

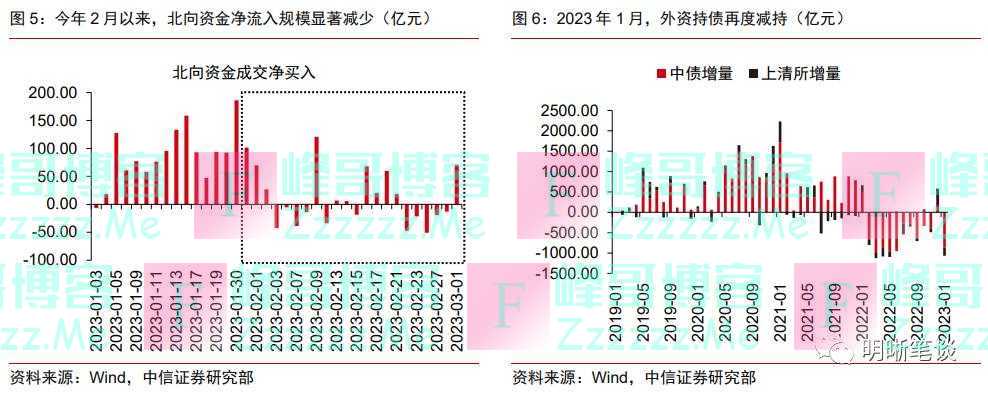

人民币的强弱仍在于内生修复动能

2月以来,经济修复预期、结汇需求集中释放、外资大规模流入国内金融市场等利多因素逐步消化,人民币汇率的升值动能缺乏内部因素支撑。具体来看,一是春节后经济活动修复情况已基本price in,且主要经济数据为1-2月合并公布,导致2月数据公布存在真空期;二是结汇需求释放后已边际回落,2023年1月,银行贷款结售汇顺差较2022年 12月相比有所收敛,同时结汇率环比下跌1.8个百分点至61%;三是A股市场北向资金快速流入的惯性减弱,2月净流入规模较1月相比显著回落。同时,由于中美利差延续倒挂、国债到期量大于往年同期,1月的外资持债重回减持。综上来看,由于内部因素的利多已逐步消化,使得2月以来人民币汇率的升值动能缺乏支撑,在外部因素出现边际调整的情况下,人民币汇率的主导因素再次切换回美元指数。

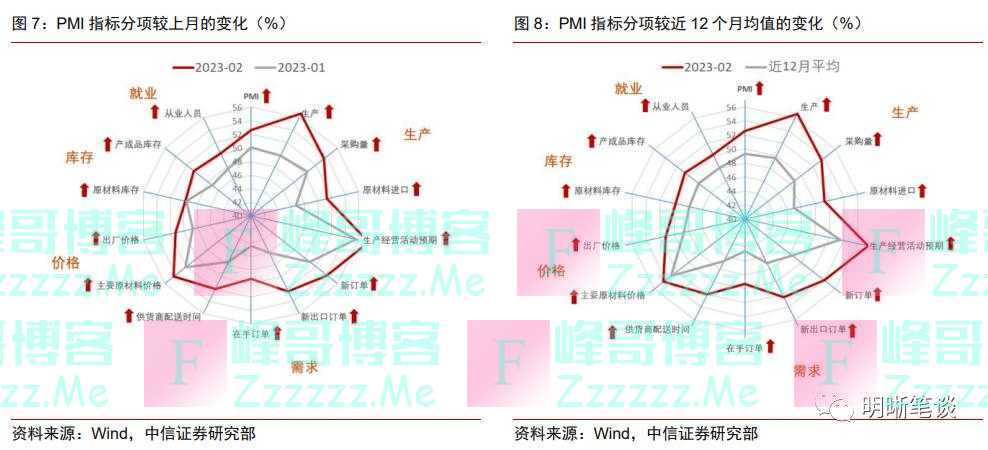

国内经济修复仍在早期,经济基本面对于人民币的支撑料将逐步凸显。从高频数据来看,春节以来,无论是工业生产、地产销售还是居民出行等指标均呈现环比改善的局面,2月PMI各分项指标也全面提升。这表明,随着疫情影响的消退,企业及居民的生产生活已经基本恢复正常,各地复工复产推进情况良好。此外,政策端仍有积极信号释放,包括2月初中共中央、国务院印发《质量强国建设纲要》,推进我国质量强国建设;2月28日中国共产党第二十届中央委员会第二次全体会议公报内容显示“我国改革发展稳定依然面临不少深层次矛盾,需求收缩、供给冲击、预期转弱三重压力仍然较大,经济恢复的基础尚不牢固,各种超预期因素随时可能发生”,或意味着后续政策力度依然有望维持。在此背景下,国内经济修复仍在早期,我们认为随着海外对流动性紧缩预期的重新定价逐步完成,国内经济基本面对于人民币的支撑料将逐步凸显。

人民币汇率再临7,这次或非担忧而是机会

2月以来,在国内利多因素逐步消化的情况下,外部因素扰动再起。美元指数的阶段性反弹对人民币形成了一定的被动贬值压力,中美摩擦也加剧了人民币汇率的波动,人民币汇率再度临近7这一关口。考虑到近期人民币贬值的主因在外而不在内,因此无需过度担忧点位问题,市场也可以更加理性地看待,逐步放宽对汇率上下波动的容忍度。进入3月,国内经济数据的陆续披露或有望逐步验证基本面的修复情况,同时两会期间的政策信号也值得期待。因此,我们认为随着海外对流动性紧缩预期的重新定价逐步完成,国内经济基本面对于人民币的支撑料将逐步凸显,人民币汇率此轮的回调无论对企业结汇、还是外资配置人民币资产都提供了机会。

(明明为中信证券固定收益首席研究员)

请带有效截图联系Email:Hi@yami.site

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

人民币再临7,是担忧还是机会?》发布于2023-3-6

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。