①错过了海天瑞声不能再错过它,公司AI巨量模型已超越OpenAI的GPT-3,且刚推出可用于国产ChatGPT的AI算力服务产品; ②化工细分材料“卡脖子”关键环节被打通,这家20亿出头的小市值公司净利有望2年翻倍、毛利近40%,账上还有8亿现金。

《风口研报》今日导读

1、公司一:①算力层是AI产业的最上层,服务器芯片随算力需求增长,根据海通证券郑宏达测算,ChatGPT年服务器需求空间近2.76/24.84倍于GPU/CPU需求空间,分别在19343万美元/7000万美元/778万美元;

②并且相比国产服务器,英伟达GPU在AI应用中可替换性较低,在海外富有先进性能的高算力芯片出口受限情况下,国内终端AI芯片落地速度普遍低于预期;

③公司是全球AI服务器龙头,于2月10日推出了可用于国产ChatGPT创新的AI算力服务产品,有望深度受益于ChatGPT催生对于算力的需求大幅增长;

④民生证券吕伟看好公司是AI算力“军备竞赛”最佳受益者,预计2022-24年归母净利润分别为23.17/26.98/30.58亿元,对应PE分别为23/20/18倍,作为行业龙头仍具备估值优势;

⑤风险因素:ChatGPT技术发展不及预期、互联网公司资本开支不及预期。

2、公司二:①随着中国化学、英威达的己二腈装置陆续投产,下游PA尼龙66产业链有望迎来爆发,公司聚焦高端改性PA6/66材料,毛利率均值34%、净利率均值21%,有望受益于产业链降本放量;

②公司聚焦的全球电动工具市场2022年处于去库存阶段,随着下游库存逐步消化,结合公司内生增长强劲,经营拐点有望提前行业先到;

③公司当前市值仅27亿,账面资金及理财8.5亿,资产负债率仅8%,随着3万吨新产能于2023年中投产,产能有望翻倍,中信建投证券邓胜预计公司今年净利润1.6亿,2024年达2.58亿,2年实现翻倍增长;

④风险提示:公司第一大客户史丹利百得需求持续下滑、PA66高端市场发展不及预期。

公司一是浪潮信息(000977)

公司二是江苏博云(301003)

主题一

错过了海天瑞声不能再错过它,公司AI巨量模型已超越OpenAI的GPT-3,且刚推出可用于国产ChatGPT的AI算力服务产品

今日,海天瑞声再度20cm涨停,从基本面来看海天瑞声做的数据标注属于劳动密集型产业,从过往国内种种高科技行业的发展历程来看,最先入手同时也是最擅长的就是这一块。

而从市场角度来说,过往绝大多数概念炒作在二波的时候都更偏向于能短期能落地且真正受益的公司。那么除了下一个海天瑞声会出自ChatGPT概念的哪个细分领域呢?

算力正在成为ChatGPT发展的瓶颈,本栏目于2月9日《为什么说谷歌AI的失误并不是坏事?分析师深挖ChatGPT的最上游,这一关键需求已剧增30万倍,且由于传统架构难以满足,新一轮产业革新已经来临》一文中,曾引用兴业证券蒋佳霖的观点对AI产业的最上层——算力层进行过粗浅的讨论。

而经过了一周后,对比国产芯片和国产整机相关个股的市场表现,不难发现以浪潮信息和中科曙光为代表的国产整机走势明显强于国产芯片。

一、海通证券郑宏达:服务器芯片随算力需求增长,但国内终端AI芯片落地速度低于预期

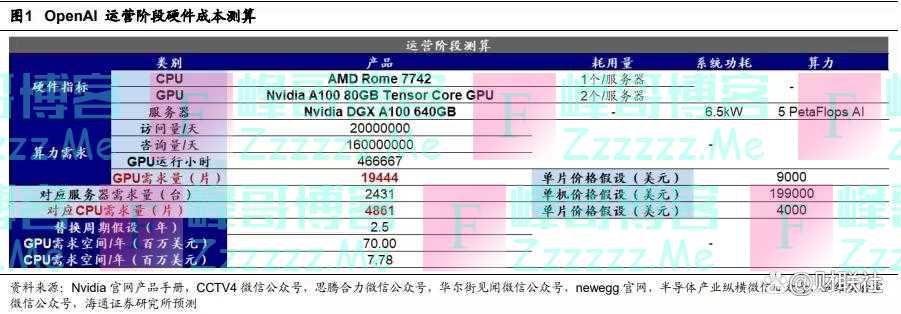

GPT-3训练成本预计在500万美元/次,郑宏达对OpenAI算力需求进行测算,并从成本和落地速度两方面进行探讨。

(1)根据测算硬件端,ChatGPT年服务器需求空间近2.76/24.84倍于GPU/CPU需求空间,分别在19343万美元/7000万美元/778万美元。

(2)相比国产服务器,英伟达GPU在AI应用中可替换性较低,在海外富有先进性能的高算力芯片出口受限情况下,国内终端AI芯片落地速度普遍低于预期。

二、民生证券吕伟:浪潮信息是全球AI服务器龙头,已推出可用于国产ChatGPT创新的AI算力服务产品

吕伟认为,公司是全球AI服务器龙头,2021年全球市场份额20.9%,保持全球第一,中国市场份额超过50%,有望深度受益于ChatGPT催生对于算力的需求大幅增长。

2021年9月28日,浪潮人工智能研究院在京发布全球最大规模人工智能巨量模型“源1.0”。“源”的单体模型参数量达2457亿,超越美国OpenAI组织研发的GPT-3,成为全球最大规模的AI巨量模型。

并且,在ChatGPT持续火爆背景下,公司于2月10日推出了可用于国产ChatGPT创新的AI算力服务产品,AI投入持续升级。

吕伟看好公司是AI算力“军备竞赛”最佳受益者,预计2022-24年归母净利润分别为23.17/26.98/30.58亿元,对应PE分别为23/20/18倍,作为行业龙头仍具备估值优势。

主题二

化工细分材料“卡脖子”关键环节被打通,这家20亿出头的小市值公司净利有望2年翻倍、毛利近40%,账上还有8亿现金

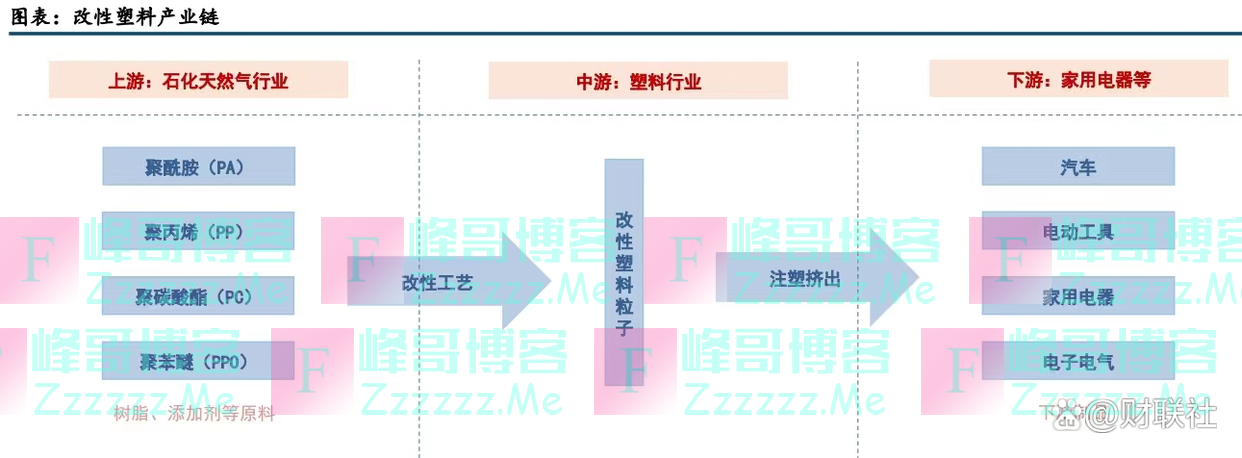

化工品产业链中,新材料PA尼龙66细分领域的关注非常高,主要是下游应用广,但上游原材料己二腈被大型跨国公司卡脖子。

但随着中国化学、英威达的己二腈装置陆续投产,下游PA尼龙降本、市场爆发在即。产业链公司元利科技、美瑞新材等率先受益,已开始上涨。

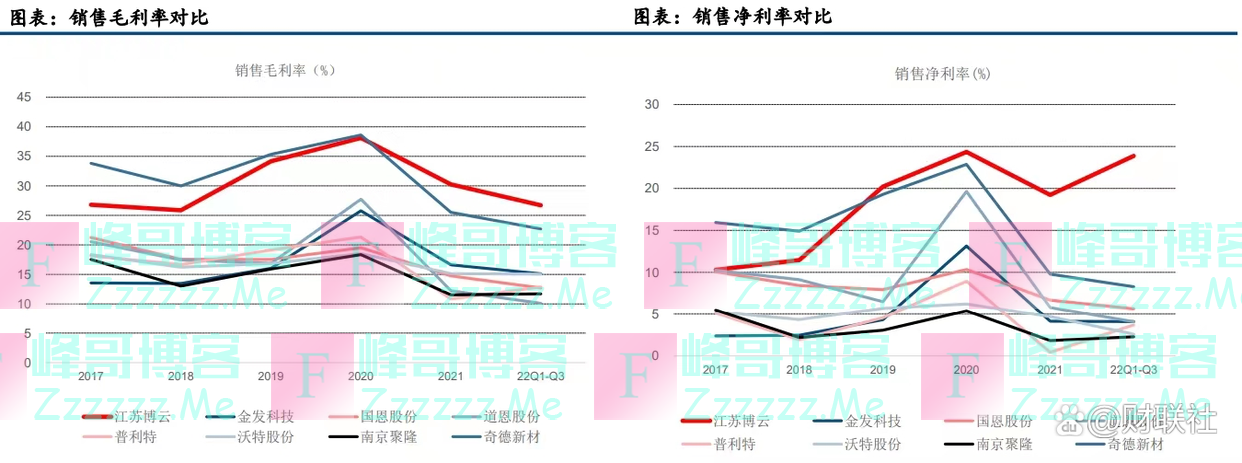

中信建投证券邓胜最新就覆盖了一家潜在受益行业爆发预期的高端改性PA6/66龙头江苏博云,公司属于轻资产聚焦中游的模式,2017至21年净利复合增速44%、毛利率均值34%、净利率均值21%。后期PA66大幅扩能,利好公司改性PA66降本放量并打开市场空间。

公司聚焦的全球电动工具市场2022年处于去库存阶段,随着下游库存逐步消化,公司内生增长强劲,经营拐点有望提前行业先到。

产能方面,公司现有改性塑料产能3万吨,规划新产能6万吨,其中3万吨预计2023年投产。

公司报表优质,22Q3账面资金及理财8.5亿,资产负债率仅8%,2022年虽然受下游客户去库存影响净利仍有1.2亿,邓胜预计今年净利1.6亿,2024年达2.58亿元,2年实现翻倍增长。按照2023年25倍PE估值,目标价维持39.25元(当前27元),维持“买入”评级。

一、己二腈国产化带动国内PA66大幅扩能,利好公司改性PA66降本放量

公司高性能改性PA6/66产品在2019-2021年都贡献67%以上毛利。高端改性工程塑料市场空间和替代外资前景广阔。

随着华峰集团、中国化学等纷纷突破国产己二腈技术,叠加上海英威达40万吨扩能落地。

“卡脖子”的己二腈放量大势已形成,有望带动国内PA66国产化和市场扩能。目前国内规划的PA66产能已经突破600万吨,未来2-3年有望落地200-300万吨,相比2021年底67万吨产能呈现翻两番式的增幅。

公司作为聚焦高端的龙头企业,持续扩能并提前储备研发力量将有望显著受益。

二、客户结构优质,盈利改善

公司聚焦高端市场,特别是电动工具市场高端客户,成功开发出能与巴斯夫、杜邦、帝斯曼、朗盛等国际巨头竞争的产品。服务体系和响应速度超越外资,研发和销售能力强于小企业,份额不断提升。

公司销售毛利率和销售净利率均处于行业领先地位,净资产收益率平均ROE为31.63%,资产负债率仅为8.73%。

2022年由于下游电动工具终端需求下滑及行业库存积压,公司营收及利润短期承压,但公司盈利能力未受影响,2022前三季度毛利率仍有27%,随着下游库存消化,叠加公司内生强劲增加,22年底公司经营拐点已到。

三、新产能预计将持续投放

公司现有改性塑料产能3万吨且通过技改实际产能更高。

公司扩能项目规划为年产改性塑料6万吨、塑料制品1500吨,总计8条产线。其中4条产线预计2023年投产,届时公司产能有望翻倍,后续新产能也将不断释放。

相关个股:

浪潮信息 +6.92%

江苏博云 0.00%

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

请带有效截图联系Email:Hi@yami.site

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

「风口研报·公司」错过了海天瑞声不能再错过它,公司AI巨量模型已超越OpenAI的GPT-3》发布于2023-2-28

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。