核心观点

1、美国通胀压力反复。美国1月CPI和核心CPI同比小幅回落,但幅度不及预期。结构上,几乎没有“好消息”,大多数分项价格压力反弹。能源分项环比大幅上升2%,前值-3.1%;食品分项环比上升0.1个百分点至0.5%;住房租金环比0.8%,持平于前值,保持高增。从CPI同比拉动看,住房租金拉动2.8个百分点、创疫情以来新高;能源拉动0.6个百分点,结束了连续6个月下降趋势。值得注意的是,本次数据体现了美国CPI权重的调整:住房权重由43.0%上升至44.4%,交通运输权重从17.7%降至16.7%,食品权重从13.9%下降至13.5%。1月美国CPI走高使年内美国CPI回落至3%的难度上升。假设未来一年CPI季调环比0.2/0.3/0.4%,则2023年6月CPI季调同比或分别达到3.0/3.5/4.0%,12月或分别达到2.8/3.9/5.0%。我们的模型推算,1月PCE同比或在5.0%左右。

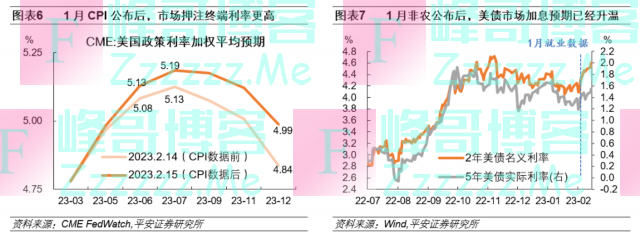

2、市场加息预期上升。1月美国CPI数据公布后,CME利率期货市场押注的终端利率由5.13%升至5.19%。换言之,市场认为6月会议仍有一次加息、终端利率至5.25%的概率较大。这一预期略高于2022年12月美联储会议的指引。加息预期升温带动美债收益率上升,但美股和美元指数方向未明。2月14日数据公布后,10年美债收益率一度升破3.8%、日内涨幅近10BP,收于3.75%;美股低开高走,中间经历较大波动,最终纳斯达克指数小幅收涨0.57%,标普500和道琼斯工业指数分别小幅收跌0.03%和0.46%;美元指数维持103左右震荡。

3、美联储或需“制造”衰退。美国CPI和核心CPI环比均反弹,一定程度上打破了通胀持续回落的乐观预期。尤其观察到,美国通胀结构中供给因素改善效果边际减弱,而需求因素没有明显降温,这使得未来通胀回落的幅度存疑。美联储2月议息会议后,我们提示美联储“放鸽”过早的风险。1月显著强于预期的就业,及略强于预期的通胀,说明美国经济仍有韧性,但这一韧性可能威胁美联储遏制通胀的愿景。目前来看,美联储或需进一步“制造”衰退,令需求更快降温,以增加通胀回落的确定性。不过,目前市场主要博弈年中停止加息的可能,即5月或6月会否加息,但在此之前仍有多月经济数据有待观察,市场预期不稳、波动风险上升。

风险提示:地缘冲突发展超预期,全球通胀压力超预期,全球经济下行压力超预期,海外货币政策走向超预期等。

2023年1月美国通胀数据强于预期,市场加息预期进一步升温,更多投资者认为美国终端利率或升至5.25%。加息预期带动10年美债收益率拉升,不过股票和汇率市场仍持观望。我们认为,美国开年通胀数据走高,一定程度上打破了通胀持续回落的乐观预期。尤其需求驱动的通胀仍未明显降温,提升了美联储“制造”衰退的必要性和紧迫性。不过,目前市场主要博弈年中停止加息的可能,在此之前仍有多月经济数据有待观察,市场预期不稳、波动风险上升。

一

美国通胀压力反复

2023年1月美国CPI和核心CPI同比小幅回落,但幅度不及预期。美国劳工部(BLS)2月14日公布数据显示,美国1月CPI同比6.4%,高于预期的6.2%,前值6.5%;1月CPI季调环比0.5%,持平于预期,前值0.1%(终值)。1月核心CPI同比5.6%,高于预期的5.5%,前值5.7%;1月核心CPI季调环比0.4%,持平于预期,前值0.4%(终值)。

结构上,几乎没有“好消息”,大多数分项价格压力反弹。在美国1月CPI分项中:能源分项环比大幅上升2%,前值-3.1%;食品分项环比上升0.1个百分点至0.5%;住房租金环比0.8%,持平于前值,保持高增;服装、交通运输、教育和通讯等分项环比均高于前值;仅医疗保健分项环比-0.4%,低于前值的0.3%。

从CPI同比拉动看,住房租金拉动2.8个百分点、创疫情以来新高;能源拉动0.6个百分点,结束了连续6个月下降趋势;食品和运输服务拉动持平于前值;二手车和卡车拉动-0.3%,前值-0.2%;除上述分项的“其他”项目拉动1.1个百分点。

值得注意的是,BLS在2月更新了美国CPI的支出权重,并首次于1月CPI数据上体现。此前的权重基于2019-2020年消费支出调查,而新的权重仅基于2021年。此后,CPI权重的更新将每年进行一次,此前为每两年进行一次。本次调整后较为重要的变化是,住房消费权重上升,交通运输、食品等权重下降:住房权重由43.0%上升至44.4%,交通运输权重从17.7%降至16.7%,食品权重从13.9%下降至13.5%。

1月美国CPI走高可能增加了全年CPI回落的难度。假设未来一年CPI季调环比0.2/0.3/0.4%,则2023年6月CPI季调同比或分别达到3.0/3.5/4.0%,12月或分别达到2.8/3.9/5.0%。换言之,年内美国CPI回落至3%的难度上升。基于CPI和PCE的历史相关性,我们的模型推算,1月PCE同比或在5.0%左右。美联储2022年12月最新预期,2023年PCE同比回落至3.1%,这意味着当前PCE通胀距离目标水平仍然遥远。

二

美联储或需”制造“衰退

目前市场预期终端利率升至5.25%左右,略高于2022年12月美联储会议的指引。1月CPI数据公布后,CME利率期货市场押注的终端利率由5.13%升至5.19%。换言之,市场认为6月美联储议息会议仍有一次加息、终端利率至5.25%的概率较大。对比2022年12月美联储预测,2023年终端利率预期中值为5.1%;点阵图显示,超过半数委员认为2023年政策利率应至少达到5.0-5.25%,超过1/3的委员甚至认为政策利率至少应达到5.25-5.5%。此外,2月以来,2年期美债名义利率以及5年TIPS国债利率(实际利率)均出现反弹,也体现了债券市场加息预期上升。

加息预期带动美债收益率上升,但美股和美元指数方向未明。2月14日美国通胀数据公布后,10年美债收益率一度升破3.8%、日内涨幅近10BP,收于3.75%;美股低开高走,中间经历较大波动,最终纳斯达克指数小幅收涨0.57%,标普500和道琼斯工业指数分别小幅收跌0.03%和0.46%;美元指数维持103左右震荡。

我们认为,美国CPI和核心CPI环比均反弹,一定程度上打破了通胀持续回落的乐观预期。尤其观察到,美国通胀结构中供给因素改善效果在边际减弱,而需求因素没有明显降温,这使得未来通胀回落的幅度存疑。美联储2月议息会议后,我们提示美联储“放鸽”过早的风险(参考报告《“山雨欲止”:2023年2月美联储议息会议解读》)。1月显著强于预期的就业,加上略强于预期的通胀,说明美国经济仍有韧性,但这一韧性可能威胁美联储遏制通胀的愿景。目前来看,美联储或需进一步“制造”衰退,令需求更快降温,以增加通胀回落的确定性。不过,目前市场主要博弈年中停止加息的可能,譬如5月或6月会否加息,但在此之前仍有多月经济数据有待观察,市场预期不稳、波动风险上升。

风险提示:地缘冲突发展超预期,全球通胀压力超预期,全球经济下行压力超预期,海外货币政策走向超预期等。

(钟正生为平安证券首席经济学家、中国首席经济学家论坛理事)

请带有效截图联系Email:Hi@yami.site

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

钟正生:美国通胀压力反复》发布于2023-2-25

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。