图片来源:百度截图

截至12月21日下午收盘,国内纯碱主力(SA888)期货价格高达2740元/吨,相比11月1日收盘价累计涨幅超过16.45%。

在此期间,光伏行业上游原材料多晶硅价格出现下滑,11月23日,权威光伏分析机构PV infolink官网数据显示,多晶硅平均价格为302元/kg,成为2022年首次报价下跌;到了12月22日,多晶硅平均价格已跌至255元/kg,最低价达215元/kg。

纯碱期货价格上涨与多晶硅价格下滑,二者是否有关联?

东亚前海证券研报称,地产政策推动协同光伏玻璃产能持续扩张,纯碱需求有望持续向好。卓创资讯也认为,“随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,纯碱未来两年供给格局逐渐转好”,同时伴随房地产行业利好密集,“有望提升纯碱的浮法玻璃需求,纯碱中长期景气度有望保持较高水平”。

纯碱价格近期大涨

资料显示,纯碱又称“苏打”,即碳酸钠,在食品、医药、建材等诸多领域被广泛使用。据国家统计局数据,今年1~9月,中国纯碱产量为2144.4万吨,同比下降1.6%,不过,2016~2021年,中国纯碱产量总体呈现上升趋势,2021年达到最高。

作为基础化工原料,纯碱价格高、利润丰厚是近两年来业内公认的事实。

隆众资讯《纯碱产业周报》显示,12月9日~12月15日,华东地区轻质纯碱主流市场价格2600元/吨,重质纯碱主流市场价格2780元/吨,现货价格大部分企业以稳为主,个别企业价格窄幅提涨,涨幅30~50元/吨不等。截至12月15日,中国联碱法纯碱理论利润(双吨)为1616.6元/吨,环比上周涨幅6.17%;中国氨碱法纯碱理论利润868元/吨,较上周持平。

图片来源:隆众资讯截图

12月20日,国内纯碱龙头之一的中盐化工(SH600328,股价15.73元,市值178.19亿元)工作人员在接受《每日经济新闻》记者电话采访时表示,公司纯碱产能为390万吨/年,目前满产满销,主要供给下游光伏玻璃、普通玻璃制造商,而且部分原料自产,受影响较小。

中盐化工公司在半年报中称,受下游光伏玻璃等行业的蓬勃发展影响需求拉升,纯碱行业供需失衡,出现需大于求的现象。到了10月份,公司再度表示,基础化工产品受下游市场需求影响波动较大,其中纯碱产品价格环比小幅震荡,同比上涨46.45%,主要因原盐、煤炭原材料普涨,且下游光伏玻璃行业纯碱需求增加导致产品价格上涨。

除了光伏玻璃行业需求拉动,地产行业也有政策拉动预期。东亚前海证券研报显示,纯碱下游主要为平板玻璃和光伏玻璃,平板玻璃下游主要为房地产,近期地产利好政策频出,平板玻璃需求有望复苏,进而拉动纯碱需求提升。

11月23日,中国人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,提出支持国家开发银行、中国农业发展银行依法合规、高效有序地向经复核备案的借款主体发放“保交楼”专项借款,促进房地产市场平稳健康发展。

在供给端,2022年~2023年,纯碱新增产能为810万吨,其中远兴能源(SZ000683,股价7.98元,市值289.02亿元)500万吨和金大地180万吨分别计划于2023年6月和2023年12月投产,东亚前海证券认为,考虑产能爬坡期,短期内纯碱新增产量有限。

光伏玻璃供给、需求双增

不同于利润丰厚的纯碱,下游玻璃行业的利润却在遭受“双向挤压”。

以光伏玻璃为例,其强度、透光率以及耐热性等参数直接决定了光伏组件的寿命和发电效率。但光伏玻璃价格在今年三季度经历了两次下调,东吴证券研报称,有新进入者于7月发起“价格战”,行业降价1元/平方米,3.2mm镀膜玻璃整体均价约27元/平方米。

据福莱特(SH601865,股价32.26元,市值692.59亿元)2022年三季报,公司1~9月营收112.15亿元,同比增长76.96%,归母净利润15.04亿元,同比减少12.38%,毛利率为22.08%,同比下降。

不过,就行业整体来看,光伏玻璃需求和供给都在不断攀升。

据天风证券研报,在需求端,近期组件厂家开工维持率在六成左右,部分略有缩减。同时多数厂家有意消化成品库存,玻璃按需采购为主,按照目前终端装机推进情况,下月开工情况或有进一步缩减可能,需求较前期转弱。供应端来看,虽部分厂家新线点火略有延期,但部分前期点火产线陆续达产,供应仍有增量,加之近期玻璃厂家库存缓增,部分积极让利出货,供应端压力稍增。

但在海外需求方面,欧盟委员会公布名为“Repower EU”的能源计划,快速推进绿色能源转型,将欧盟“减碳55%”政策组合中2030年可再生能源的总体目标从40%提高到45%;建立专门的欧盟太阳能战略,到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW。

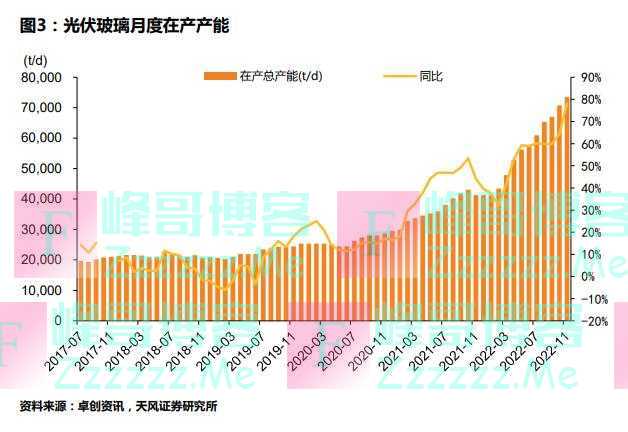

图片来源:天风证券研报截图

另据卓创资讯,截至12月15日,全国光伏玻璃在产生产线共计379条,日熔量73680吨/天,环比持平,同比增加78.57%。天风证券认为,光伏玻璃产能释放有所延期,总体看,考虑到今明两年光伏玻璃拟投产的新产能有较大量,光伏玻璃未来形成供大于求的局面可能性较大。

对此,不少光伏玻璃企业开始锚定下游需求。12月20日,亚玛顿(SZ002623,股价32.01元,市值63.72亿元)披露,公司拟于2023~2025年期间向晶澳科技(SZ 002459,股价54.70元,市值1288亿元)销售光伏玻璃合计2.76亿平方米,预估合同总金额约为60亿元(含税),年均销售额占公司2021年度经审计营业收入的比重约为90%。

当天,亚玛顿在接受《每日经济新闻》记者电话采访时表示,今年以来,光伏玻璃的成本相比往年确有上升,但公司对原料价格有预期,且已经在石英砂等原料领域布局,目前公司基本处于满产状态,销售状况良好。

光伏组件利润有增厚预期

光伏玻璃行业持续扩大产能的动力,源于下游组件产量高速增长。

12月1日,在2022中国光伏行业年度大会暨光伏高质量发展高峰论坛上,中国光伏行业协会名誉理事长王勃华表示,今年前三季度,组件产量达191GW,同比增长46.9%;1~10月组件出口量达132.2GW,同比增长61%,出口额达368.4亿美元,同比增长85.8%。

组件出口价格也从2020年开始呈现上涨趋势,一度从2.16亿美元/GW涨至2.80亿美元/GW。王勃华说,这主要是整个供应链的价格都在上涨,包括多晶硅价格相较年初上涨31.30%、硅片价格相较年初上涨24.84%、电池片价格相较年初上涨26.41%、组件价格相较年初上涨4.45%。

12月21日,正泰新能工作人员在微信中告诉《每日经济新闻》记者,在12月前硅料、硅片价格维持高位,但公司的排产一直都是满负荷,“今年七八月份,部分组件厂商因为原材料价格居高不下,导致开工率只有60%~70%,但我们基本上是100%的开工率。”

据了解,在今年夏季,光伏中下游企业因为硅料、硅片涨价而发愁。有业内人士表示,2020年~2021年,组件成本在1.4元/W~1.6元/W,而到了2022年中,成本在2元/W左右,还不赚钱。

图片来源:PV infolink官网截图

而据最新数据,12月22日,PV infolink官网数据显示,多晶硅平均价格已跌至255元/kg,最低价达215元/kg。同时,M6、M10、G12单晶硅片平均价格分别降至5.05元/片、5.50元/片、7.30元/片,周环比跌幅分别为9.8%、10.6%、11.1%。

对此,中国有色金属工业协会硅业分会指出,供给方面,一线企业和专业化企业再度降低开工率;需求方面,全产业链降价终端萎靡。本周,两家一线硅片企业开工率降低至80%和85%,一体化企业开工率维持在70%~80%,其余企业开工率下降至60%~70%。

中银证券研报指出,硅料成本压力减轻,叠加终端需求释放有望支撑组件环节加工利润修复至历史正常水平。此外,组件当前签单价格仍处于较高水平,且2023年签单大多以长单形式平抑成本波动,在上游硅料降价过程中,组件环节存在期货利润兑现的空间。

对此,SEMI中国光伏标准委员会联合秘书长吕锦标在接受记者采访时表示,光伏行业的价格传导机制其实是“自下而上”的,今年以来,多晶硅的价格上涨是因为除去长单交易后,剩下占比10%左右的零售交易市场供不应求,而零售价格上涨,才导致次月长单价格上涨。

“我认为光伏行业的利润要往终端走,理想状态下,全产业链的利润排名应该是多晶硅、电池片、拉晶(硅片)、组件,最后到集中式电站那里要保证5%~6%的利润率,因为要给储能留一些利润空间。”吕锦标说。

每日经济新闻

请带有效截图联系Email:Hi@yami.site

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

纯碱涨价与硅料降价 背后有什么产业玄机?》发布于2022-12-26

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。