一、会议背景

2022年4月26日, 中共中央总书记习近平主持召开中央财经委员会第十一次会议,研究全面加强基础设施建设问题,研究党的十九大以来中央财经委员会会议决策部署落实情况。会议强调,基础设施是经济社会发展的重要支撑,要统筹发展和安全,优化基础设施布局、结构、功能和发展模式,构建现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础。

三重压力叠加疫情冲击,稳增长亟需发力升温。需求收缩、供给冲击和预期转弱三重压力,叠加3月份以来奥密克戎病毒影响,2022年一季度GDP增速4.8%,三大需求都面临快速收缩。同时交通物流受阻、部分地区停工停产,公共物流吞吐量指数和主要快递企业分拨中心吞吐量指数相较去年同期均下行三成左右,生产端出现明显回落。供需双弱局面下,仅有基建投资整体保持韧性,一季度狭义和广义基建同比增速分别达到8.5%和10.5%,成为稳投资、稳增长的主要抓手。疫情持续影响下,二季度面临的经济下行压力更大,在地产投资、消费、出口边际转弱,制造业投资受损的情况下,短期进一步发力稳增长的诉求快速提升。

于此同时,长期经济增长,正在面临投资端支撑逐渐下行的压力。2035年远景规划目标中,要实现经济总量相对于2020年翻一番,意味着GDP年均增速大约为4.73%。十四五阶段,经济增速大体底线也在5%以上。一定经济的增速目标要求之下,国内基础设施建设增速逐年递减,地产投资在2022年出现中枢下行,整体投资率下行的压力有所升温。此外,从国家安全和畅通国内大循环角度出发,当前国内基础设施仍需进一步完善,对于扩大内需,推动高质量发展,实现中长期经济增速目标具有重要意义。

二、会议解读

中央财经委会议涉及“事关根本和长远”的重大经济问题的顶层设计,每次会议精神极为重要。例如2018年4月打好“三大攻坚战”,2018年7月提高关键核心技术创新能力,2021年3月平台经济和双碳,2021年8月共同富裕。本次中央财经委第十一次会议主要对加强基础设施建设的长期意义进行了强调。从三个方面对基础设施建设作了全面的规划,一是从战略定位上,进一步明确基础设施建设对于扩大内需、推动高质量发展和保障国家安全的重大意义,地位进一步升级;二是从建设内容上,提出加强网络型基础设施、产业升级基础设施、城市基础设施、农业农村基础设施和国家安全基础设施五个大类,新老基建均包含在其中并相互融合;三是从支撑保障上,对于资源要素保障、资金保障、运营机制、人才保障等提出要求。从以上三个方面,为下一阶段以至于较长时期的基建投资指明方向。

1、在战略定位上,基础设施建设上升到国家安全和长期战略地位

三个方面的信号凸显基建长期地位的进一步升级,一是强调基建具有促进经济高质量发展和维护国家安全的双重作用,将其纳入国家安全范畴,在之前的表态中少见;二是表态“我国基础设施同国家发展和安全保障需要相比还不适应”,显示基建空间仍旧广阔,基建项目不会成为基建投资的制约,同时提出“要适应基础设施建设融资需求,拓宽长期资金筹措渠道,加大财政投入,更好集中保障国家重大基础设施建设的资金需求”;三是强调提高基础设施全生命周期综合效益,不仅包括经济效益,还包括社会效益、生态效益、安全效益等,对于基建投资有更全面、更长期的评价标准,注重其长期性、战略性。基建投资既包括老基建,也包括新基建,共同构成现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础。

2、在建设内容上,五大类基础设施建设项目齐头并进但轻重有别

第一,交通、能源、水利等网络型基础设施占比最大,是基建投资的重点与引领。本次会议中将交通、能源、水利等并称为网络型基础设施,把联网、补网、强链作为建设重点。在交通方面,加快建设国家综合立体交通网主骨架,加强航道规划和水运设施建设;在能源方面,发展分布式智能电网,既要建设绿色低碳能源基地,又要完善油气管网,新老能源共建;在水利方面,加快构建国家水网主骨架和大动脉,推进重点水源、灌区、蓄滞洪区建设和现代化改造。我们从各省市 “十四五”重大项目规划中基建项目占比来看,交通运输、能源水利占比超过7成,是基建领域绝对的重点与引领。

第二,信息、科技、物流等产业升级基础设施将是快速成长领域,其中信息、科技与新能源、城轨交通等构成新型基础设施建设主要部分。会议要求布局建设新一代超算、云计算、人工智能平台、宽带基础网络等设施,推进重大科技基础设施布局建设,这些都属于新基建的重要组成部分,此外,新基建还包括新能源、城轨交通等。新基建目前总体占比不大,约占基建投资10%左右,但是成长性高。

第三,围绕城市群和城市升级的基础设施建设是未来基建投资的重要方向。我国过去的基建为了区域平衡发展,有“撒胡椒面”的倾向,导致部分地区基建利用率不高,当前进行适度纠偏,围绕核心城市群加强基建,推进城市群交通一体化,建设便捷高效的城际铁路网,发展市域(郊)铁路和城市轨道交通,城市群的聚集效应将在未来逐渐显现。同时,城市群的发展与城市升级相互配合,进一步推进城市交通体系、地下管廊、安全设施、污水处理以及智能化设施等建设。

第四,农业农村基础设施建设是补短板的重要领域。农业农村基础设施建设以农业农村现代化为目标,提出完善农田水利设施,加强高标准农田建设,稳步推进建设“四好农村路”,完善农村交通运输体系,加快城乡冷链物流设施建设,实施规模化供水工程,加强农村污水和垃圾收集处理设施建设。

第五,加快国家安全基础设施建设,加快提升应对极端情况的能力。国家安全基础设施为首次提出,显示了对于安全领域的愈发重视,中美大国博弈、俄乌冲突、自然灾害、疫情冲击等均凸显了国家安全的重要性,在极端情形下,我们要有应对外部压力和内部压力的能力,保障国家安全。国家安全基础设施可能包含对于极端外部科技打压、自然灾害、公共卫生事件、数据安全等领域的保障性设施。

3、在支撑保障上,强调资金、资源等全方位跟进

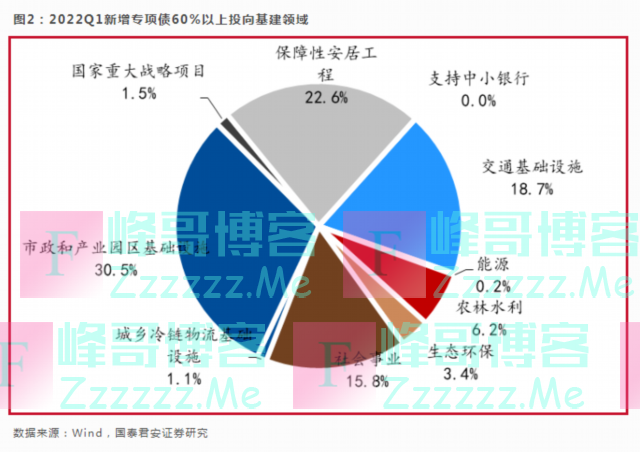

基建支撑保障的核心在资金,预计后续基建资金主要来源于专项债,社会资本作为补充。2018年金融去杠杆导致以影子银行为主要渠道的传统基建融资模式受阻,而专项债模式尚不成熟,导致基建投资下滑,当前以专项债为主要渠道的基建融资模式正渐趋成熟,以2022年一季度为例,新增专项债中有60%以上投向基础设施领域,未来专项债将成为基建投资的主要保障。在强调财政资金的同时,也会进一步推动政府与社会资本合作模式,引导社会资本参与基建投资。

此外,会议要求建立重大基础设施协调机制,强化用地、用海、用能等资源要素保障。目前针对基础设施建设,发改委宣布已经建立了部际联席会议工作机制,有望进一步降低项目推进难度。在技术创新、人才培养方面也提出总体要求,以更好保障基础设施建设水平提升。从资金、资源、人力多方面进行基建投资的保障推进。

三、市场影响

1、对于利率债的影响

短期内,基建放量但货币政策小步趋松,利率债负面冲击较小。债市去年年末就意识到今年基建在经济建设中的重要地位,与“宽信用”类似,本次会议中强调基建并非超预期,当天市场反应也较为平淡。历史经验看,基建和利率中短期内反向运行的例子也不少见,如2007年初、2013年初等。另外,基建发力的过程中,货币政策的配合至关重要,当货币政策相对审慎而基建发力时,债市上行的趋势就会比较明确。而目前央行倾向于货币政策小步长跑,保持资金宽松,在这种环境下,短期中债市受到的负面影响不会很激烈。

中长期中,基建投资衍生更大融资需求和债券供给,或对债市造成相对负面影响。各种基建项目的落地会从扩大地方债供给,刺激经济回暖,提升各类资产收益率等方面对债市收益率造成负面影响,如2008年,2012年和2020年。2022年基建投资面临房地产低迷导致的土地出让收入减少而造成的资金约束,叠加1季度的地方债放量有所透支,地方政府未来几个季度可能需要通过贷款、城投债等等模式支撑基建投资。增加的融资需求和债券供给可能会在长期中对债市造成负面影响。

2、对于可转债的影响

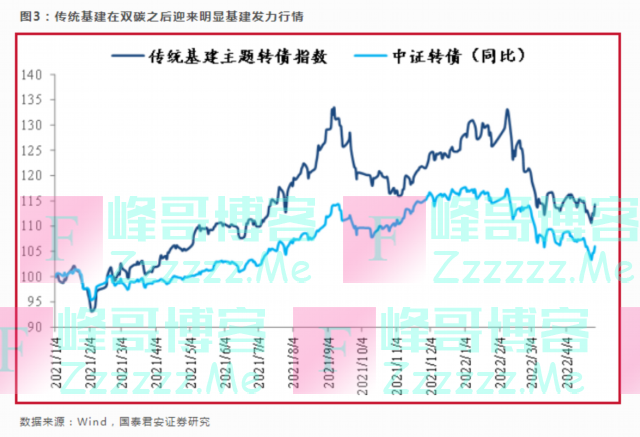

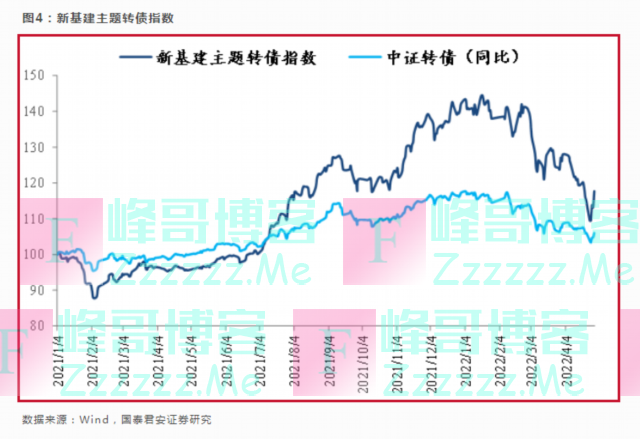

新老基建受政策驱动效应均较为明显,转债短期反弹有空间。2021年11月专项债发行提速,此后中央经济工作会议要求适度超前投资基础设施,无论是新老基建均有相应的上行行情,相较于同期中证转债指数出现了明显的超额收益,政策驱动较为明显。站在当前时点,经济下行压力增加,货币财政政策同时发力的当下,基建的“托底”作用和抓手效应愈发明显,政策驱动仍有较为突出的作用。第十一次中央财经委会议对于基建定位与力度的进一步加码,市场情绪有望好转,或将催化新老基建超额收益反弹机会。

短期内老基建表现或略优于新基建。传统基建产业链主要涉及的行业有建材、建筑和工程机械等相关标的,其与地产产业链有一定重合度,传统基建受益于地产松绑也在近期能够看出明显的边际复苏。

传统基建领域,钢铁转债标的供给有明显增加。建材角度,水泥行业存续标的一季报可能出现亏损,但是转债绝对价格尚有保护,转股溢价率多位于45%左右的位置,正股估值水平都在偏底部的区域,基建发力和地产松绑之下我们认为二季度有较大修复空间。

相较于水泥而言,玻璃的需求更多来源于房地产,还是要观察地产的竣工和销售;此外,玻璃本身出库速度在下降,从库存高位到逐步消耗需要到下半年。

长期来看,新基建成长空间更为广阔,政策面更为偏向的是有明显增量的新基建。新基建涉及领域较多,包括能源新基建和信息新基建等,从能源新基建来看,虽然前期转债有明显调整,但是不改长期发展逻辑。信息新基建领域涉及元宇宙热门标的已经在前期受到热炒,建议保持谨慎,此外政策利好的东数西算相关标的也可以关注。

3、对于股票市场的影响

短期来看,基建进一步发力带来结构性机会,但反转时机仍未到,重点在于切换。随着短期边际因素的催化,基建表态进一步加码、上海有序开放与复工、美联储加息落地,展望5月上半旬A股会有一定反弹。但是由于盈利前景以及信用宽松路径仍然模糊,股票市场还未到反转时机,反弹之后仍以震荡整理和结构性的机会为主。

在反弹当中,战术重点不在进攻,而是在于风格切换,由成长切向价值,成长反弹更要切换。供应链供给能力的修正并不是当前市场的核心矛盾,市场的核心在于需求恢复的必要性以及通胀的趋势。成长风格在未来仍要面对盈利预期的下修以及拥挤的交易结构。投资的重点在低风险特征的股票,布局和稳增长相关的周期和消费。基建投资加码将会带动上下游产业链的机会,与基建相关的领域机会包括:持有实物资产并具有稳定现金流的方向,如煤炭、化工资源品等,以及政府支出主导的公共投资方向,如建筑、电力电网、风光电等,都是主要的结构性机会与切换方向。

基建对于经济增长具有长期效应,新基建的成长性决定其长期配置价值。会议明确基建投资在长期经济增长中的战略意义,进一步抬升了中长期中基建投资空间,特别是新基建投资快速增长的格局将进一步打开,相关赛道长期配置价值逐渐凸显。

(李湛为招商基金研究部首席经济学家、中国首席经济学家论坛理事)

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

李湛:稳增长基建政策再加码,中央财经委会议解读》发布于2022-5-14

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。