这些重大调整,赶紧来看看!

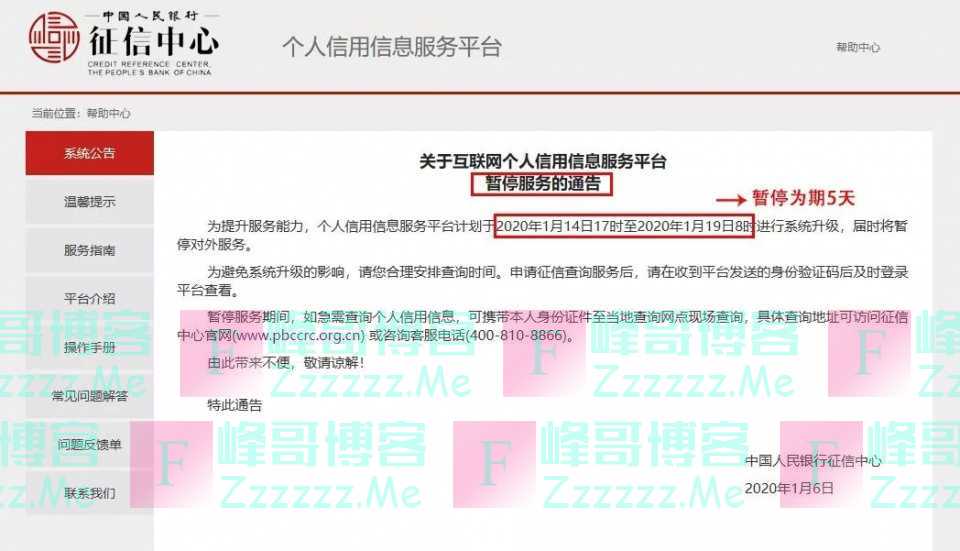

1月6日央行征信中心官宣:个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。

据新京报证实:

第二代个人征信系统暂定于1月20日上线

1月8日晚间,有媒体报道称,央行将在1月20日左右上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。新京报记者1月9日证实,二代系统暂定于1月20日上线。

去年4月市场就曾流传,二代征信系统将上线,对应的新版信用报告纳入多方面信息,包括共同借款人、信用卡大额专项分期、个人为企业担保、逾期后还款等。业内人士分析称,若照此执行,想通过假离婚享受首套房优惠贷款政策、通过销户洗白征信等做法都将行不通。

新/旧版征信有何不同?

1.新版征信显示配偶信息,购房将受影响

征信区别

旧版:夫妻双方共同还款,男方主贷,女方征信不体现负债;

新版:作为共同借款人,双方征信均体现负债;

影响:除个人基本信息之外,新版个人信息更加完整,还可以查看配偶信息。包含配偶的姓名、证件类型、证件号码、工作单位和联系电话等。同时,职业信息也更完整,信息量与个人求职简历相当。

夫妻双方名下均会体现房贷信息,上午离婚下午买房不可能了,离婚后将无法获得低首付购房!

2.月还款金额明确标注,高额消费隐瞒不了!!!

征信区别

旧版:车位贷款,装修贷等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额;

新版:二代征信,体现分期时间和分期金额,更加细化;

影响:旧版时代,借贷机构看到的征信记录只会显示客户每个月还款是否正常,但是并不知道每个月究竟要还多少钱。新版征信报告新增了还款金额信息,逾期或透支额也会标注出来。

所以那些常年使用高额消费养卡或套现的人再也隐瞒不下去了,如果金融机构认为你的用卡行为存疑,贷款审批的时候会被减分。

新版报告对“最近半年月均应还金额”增加账户种类区分后的展示维度。一些持卡人手持多家银行的信用卡,利用还款日不同“拆东墙补西墙”。今后信贷机构会掌握客户更加全面的资产负债情况,更加精准地评估客户的还款能力。

此外,信报上还有“近半年月均还款额”,特别是充刷的朋友,会被银行一眼识别出来。

3.展示5年内的逾期和还款记录,即使销户也无法“洗白征信”

征信区别

旧版:征信报告主要体现近两年记录情况;

新版:不良信息(例如逾期、呆账等)自终止之日起保留5年,新版征信报告还款记录延长至5年,记录详尽的还款信息(即便是已销户,也有记录),以及逾期信息;

影响:新版征信将会把近5年内(旧版是2年)发生过的不良还款记录全部展示在报告中,且额外显示对应的逾期金额。即使在贷款结清或信用卡销卡后,仍会展示还款记录,黑历史都会被挖出来!

有的朋友在信用卡逾期上征信之后,会选择直接销卡,以为这样就不会在征信报告上体现出来了。逾期之后若销卡,那么逾期记录会一直保存在信报上,无法消除!!!

正确的做法应该是继续用卡并保持良好的用卡还款记录,持续5年。然后5年之前的记录不显示,则5年之前的逾期记录就冲掉。

4.个人信息记录更加完整、全面

征信区别

旧版:个人信息记录较少且完整度欠缺;

新版:完整展示学历信息、就业情况、电子邮件信息、通讯地址、户籍地址、个人手机号码;以及配偶完整信息等;

新版个人征信报告相对于旧版而言,个人信息将更加细化。

新版报告增加展示“最近5次手机号码更新信息”。千万不要频繁换号码!

银行一般都会认为使用同一个手机号越久的人越靠谱。所以不论出于什么原因喜欢换手机号的人,千万要注意了,手机号码的稳定性也是个人信用评价的重要判断依据。

5.水电气、话费等公共缴费,将详细记录

征信区别

旧版:征信记录部分信息、房贷、银行卡;

新版:除借贷信息之外的更广阔的信息纳入征信系统,如电信业务、水电气缴费情况;还款欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等;

旧版征信系统记录的多是房贷、银行卡等金融机构提供的信息,新版征信报告除借贷信息之外将其他公共机构的更多信息纳入其中。比如电信业务、自来水业务缴费情况、欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等。

别以为这些小钱拖欠一下没关系,以后也会上征信!所以大家一定注意,按时缴费。

6.新版征信分类不再单一,为他人担保会上征信

征信区别

旧版:原版征信内容分类不全,较为单一;

新版:新版征信反映了被征信人的信用卡、贷款两类业务和为他人贷款担保的总体和明细情况;

旧版征信报告记录的多是本人借贷的情况,但为他人或企业提供担保其实也属于自己的负债责任。一旦被担保方出现风险,也会考验本人的偿债能力。

新版报告中对此进行了完善,全面反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况,分类更清晰合理,使得业务更丰富。

7.新版征信信息更新周期更快T+1

征信区别

旧版:征信更新时间长达一个月或更久;

新版:要求各机构在采集时点T+1向征信中心报送数据;

T+1的意思是你办完贷款后,过1天可能记录就上传到征信系统上了。以前很多人会利用征信更新缓慢的时间差,去同时申请几笔贷款或者信用卡,以后这种做法可就行不通了。

8. 个人信息被盗,您可主动上报反欺诈警示

很多网贷上当的朋友,会遇到个人身份信息被盗用的情况。现在已经非常普遍。如果自己的身份信息已被盗用,难道只能坐等不法分子利用我们的个人信息申请贷款、莫名其妙地背上欠款吗?

新版征信报告给广大用户一个“伸冤”的窗口。如果发现自己的个人信息被盗用,可以主动申请在征信报告上添加“反欺诈警示”,并留有联系电话。信贷机构在审批信贷时会使用这一警示进行判断。

最后建议

从以上八点内容,我们也能看出:新版征信采集信息更详细、更严密,收录的信息覆盖了人们生活的方方面面,所以新版征信也更加隐私、重要!

征信服务系统升级期间,线下网点查询不受影响;因此有资金需求的朋友,可以在过年前尽早规划,切勿等征信系统升级完成之后再去贷款。错过1月份,未来贷款可能会越来越难,且贷且珍惜吧!

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

史上最严征信系统暂定20日上线》发布于2020-1-15

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。