导读:余额宝收益率跌破3%很久了,净资产规模也从高峰期下跌近60%,许多人开始“抛弃”余额宝,投入其他收益更高的理财产品,余额宝寒冬已至,面对竞争对手的夹击,它的春天还会来吗?

每个月20号,是交房租的日子。

按照惯例,小涵用支付宝给房东转了5400元,余额宝上就只剩下144.25元。

不知道从什么时候开始,小涵就不再把所有积蓄放在余额宝上理财。

只有快到交租的时候,她才会提前把5000+块钱从其他理财平台提现到银行卡,再存入余额宝上放一放,到交租那天再转给房东,整个过程就像一个颇费周折的仪式。

不只是小涵,小涵周围的朋友,也不再把余额宝当作是唯一的理财工具,甚至很多人已经“抛弃”了余额宝。

余额宝为什么会“凉”?

2013年6月,余额宝横空出世,安全、收益率高、支付简单和方便等优势,让它一度成为“革银行命”的代表。它的诞生也开创了中国“屌丝理财”的先河。

然而,6年时间过去,余额宝现在貌似进入了“老龄化”,对于年轻人的吸引力大不如前。

主要的原因有哪些呢?

第一:政策因素

余额宝刚一面世,三个月内净资产规模达到了556.53亿元,此后,资产规模逐年递增。

到了2017年,余额宝净资产规模出现快速增长。

截至2016年12月31日,余额宝净资产规模为8,082.94亿元,到了2017年3月末,净资产规模为11,396.38亿元,余额宝首次突破万亿规模,三个月内增长达到了历史最高值40.99%!

截至2017年12月31日,余额宝净资产规模最高增长到1.58万亿元,比2016年最高规模增加了7700多亿元,几乎翻倍!

余额宝规模爆发式增长带来了潜在的流动性风险,因此,在这一年,余额宝频频做出各种限购措施,以降低人均持有额度。

2017年5月27日起,余额宝额度上限由100万调至25万。

2017年8月14日起,余额宝额度再度下调至10万元限额。

2017年12月8日起,余额宝每天的购买上限降至2万元。

2018年2月1日起,余额宝每日9点限量发售……

在如此严苛的限购措施下,余额宝热度也慢慢消减。

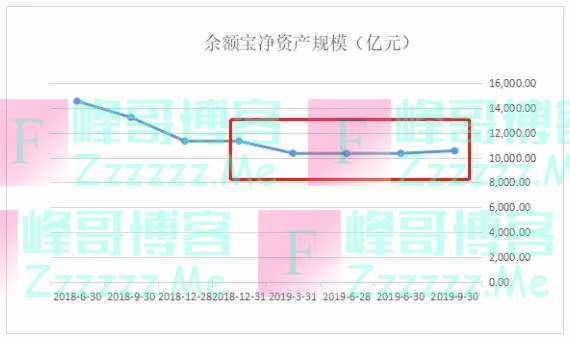

在2018年3月31日,余额宝规模达到了历史最高值16,891.85亿元后,余额宝的净资产规模便一去不回头。

截至2019年9月30日,余额宝期末净资产规模为10,548.22亿元。相比最高峰,余额宝如今的规模降低了近40%。

虽然余额宝依然是中国目前规模最大的货币基金,但是它的风光日子早已不再。

第二:收益率持续走低

余额宝刚出现的近一年时间里,大部分时间七日年化收益率都在5%以上,甚至有两个月的时间七日年化收益率超过6%。

然而,随着货币流动性逐渐宽松,以及收益率回归,余额宝收益率开始走下坡路。

2014年3月3日,余额宝七日年化收益率为6.0010%,这是余额宝最后一次收益高于6%。

2014年5月11日,余额宝七日年化收益率首次跌破5%,为4.985%;

2015年6月18日,余额宝七日年化收益率首次跌破4%,为3.98%;

2015年10月7日,余额宝七日年化收益率首次跌破3%

2019年1月25日,余额宝跌破3%;

2019年4月18日,余额宝七日年化收益率跌破2.5%,至此,再也没有回到过“3”关口,最低甚至到2.257%。

余额宝七日年化收益率相比最高峰,至今已经跌去60%以上。

如此低的收益率让余额宝犹如鸡肋——食之无味,弃之可惜,最后沦为交房租、水电费的过渡工具。

第三:替代品崭露头角

随着移动互联网理财的发展,互联网理财人稳步上升,截至今年6月,已经有1.6972亿人通过互联网进行理财。

但是“余额宝”产品资产净值规模却较2018年底下降8.8% ,说明用户有了新的去处。

余额宝作为货币基金,和其他货币基金的收益率对比,都是半斤八两,谁也高不到哪里去。

所以,“抛弃”余额宝的人,很少选择其他货币基金。

他们可能把钱存到了许多类似支付宝的第三方互联网理财平台。

比如京东钱包、平安壹钱包、微信理财通、百度度小满、苏宁金融等。

这些平台主要是给金融机构代销理财产品,比如银行存款储蓄、基金、保险、黄金等。

而这些代销的理财产品,不乏收益4%以上的银行存款储蓄。

小涵购买了其中一家第三方互联网金融平台上的银行理财产品,活期年化收益达到了3.9%,中短期收益在4.5%左右。

小涵的男朋友则购买了另外一个理财app的固收类产品上,不过收益更低一些。

余额宝的春天,还会不会来?

余额宝相伴我们已经走过6年春秋,从0到1.6万亿规模的快速增长到如今的规模缩水,从年化收益6%到2.5%的暴跌,余额宝看起来优越不再。

把时间放回2016年,余额宝的年化收益也曾经暗淡过,2016年几乎一整年,余额宝的七日年收益率都低于3%,和现在有过之而无不及。

再看2016年一整年的规模,几乎处于没有太大变化的状态。

而看今年的余额宝的规模状态,也几乎处于一种平衡状态。2016年和2019年不仅收益率相似,连资产规模的变化也很相似。

所以,我们是不是可以认为,余额宝的“冷清”主要还是收益率太低呢?

毕竟,余额宝这么好用,如果收益率能达到3%以上,和其他稳健安全的理财产品就那1%的差距,估计也能吸引不少人“回流”吧?

话是这么说,但是局势明显已经和三年前大不相同。

支付宝用户规模为5.2亿,竞品对手腾讯金融用户规模为8亿人,京东金融为3.9亿人,百度金融的用户数为1.9亿。

支付宝不得不警惕腾讯和京东等巨头的正面宣战。

特别是腾讯用户基数大,旗下的理财通作为官方理财平台,用户数量目前才1.5亿人,资金保有量才8000+亿元,还有很大的上升空间!

从产品结构来看,腾讯理财通和支付宝差不多,以基金产品为主,辅以券商、保险等产品。

腾讯2018年底上线了零钱通,可以对标支付宝的余额宝,零钱通也是门槛低、灵活存取、可以随时用来发红包和支付的零钱理财工具。

目前,支付宝和腾讯理财通共同的地方在于,它们代销的固收类产品比较少。

如果微信能先支付宝一步,将更多精力用于代销产品的扩展,比如像京东金融一样代销中小银行的存款储蓄产品,会有更多人转而使用理财通进行理财。

就算理财通没有大动作,京东金融、百度度小满等第三方理财平台也会逐步瓜分互联网理财的市场份额。

作为一名投资者,只会用脚投票,谁家的理财产品安全、门槛低、方便、收益又相对高,谁就能赢得信任。

余额宝的春天,还会不会来?

这次是真的难了。

文章如无特别注明均为原创!

作者:

F_Robot,

转载或复制请以

超链接形式 并注明出处 峰哥博客。

原文地址《

“余额宝”寒冬已至!》发布于2019-12-25

若您发现软件中包含弹窗广告等还请第一时间留言反馈!

小米手机无法安装请到设置->开发者设置->关闭系统优化,安装后再开启系统优化。